A、如果企业的销售不稳定,一般应较多筹措权益资金

B、为了保证原有股东的绝对控制权,一般应尽量避免普通股筹资

C、若预期市场利率会上升,企业应尽量利用短期负债

D、一般而言,成长性好的企业要比成长性差企业的负债水平低

32. 下列方法中,属于完工产品和在产品的成本分配方法的有( )。

A、不计算在产品成本

B、约当产量法

C、在产品成本按年初数固定计算

D、直接分配法

33. 判别一项成本是否归属责任中心的原则有( )。

A、责任中心是否使用了引起该项成本发生的资产或劳务

B、责任中心能否通过行动有效影响该项成本的数额

C、责任中心是否有权决定使用引起该项成本发生的资产或劳务

D、责任中心能否参与决策并对该项成本的发生施加重大影响

34. 下列关于代理理论的说法正确的有( )。

A、债权人为保护自身利益,希望企业采取低股利支付率

B、处理经理人员与股东之间的代理冲突时,应实施多分配少留存的股利政策

C、对处于外部投资者保护程度较弱环境的中小股东希望企业采用多分配少留存的股利政策,以防控股股东的利益侵害

D、债权人为保护自身利益在与企业签订借款合同时,习惯于制定约束性条款对企业发放股利的水平进行制约

35. 股利的估计方法包括( )。

A、回归分析

B、时间序列的趋势分析

C、内插法

D、测试法

简答题

36. A公司是深圳证券交易所上市公司,目前总股本5 000万元,每股面值l元,股价为56元。股东大会通过决议,拟l0股配4股,配股价25元/股,配股除权日期定为2012年3月2日。假定配股前每股价格为56元,不考虑新投资的净现值引起的企业价值的变化。

要求:

(1)假设所有股东都参与配股,计算该公司股票的配股除权价格、配股后每股价格以及配股权价值;

(2)假定投资者李某持有]00万股A公司股票,其他的股东都决定参与配股,分别计算李某参与配股和不参与配股对其股东财富的影响,并判断李某是否应该参与配股;

(3)如果把配股改为公开增发新股,增发2 000万股,增发价格为25元,增发前一交易日股票市价为56元/股。老股东认购了l 500万股,新股东认购了500万股。不考虑新募集资金投资的净现值引起的企业价值的变化,计算老股东和新股东的财富增加。(增发后每股价格的计算结果保留四位小数,财富增加的计算结果保留整数)

37. 某公司下设A、B两个部门,2012年有关资料如表所示:

|

部门 |

A部门 |

B部门 |

|

部门销售收入 |

200万元 |

1500万元 |

|

变动成本率 |

60% |

50% |

|

部门同定间接费用 |

30万元 |

500万元 |

|

其中:折旧 |

10万元 |

100万元 |

(1)若各部门为利润中心,其固定间接费用中只有折旧为不可控的,试评价各部门经理业绩,评价该部门对总公司的贡献有多大?

(2)若各部门为投资中心,其所占用的资产总额A部门为100万元,B部门为l000万元。该公司的资本成本为15%,试计算各部门的投资报酬率、剩余收益。

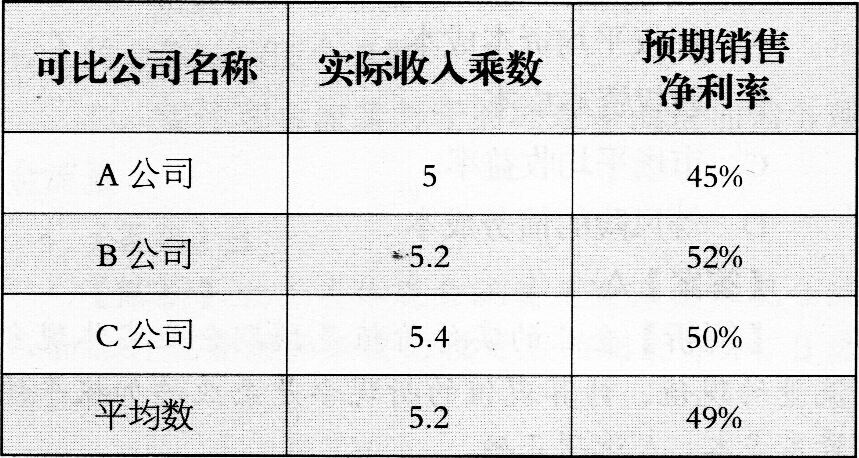

38. 甲公司是一家尚未上市的机械加工企业。公司目前发行在外的普通股股数为4 000万股,预计2012年的销售收入为18 000万元,净利润为9 360万元。公司拟采用相对价值评估模型中的收入乘数(市价,收入比率)估价模型对股权价值进行评估,并收集了三个可比公司的相关数据,具体如表7—4所示。

表7—4

(1)计算三个可比公司的收入乘数,使用修正

平均收入乘数法计算甲公司的股权价值。

(2)分析收入乘数估价模型的优点和局限性,

该种估价方法主要适用于哪类企业?

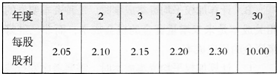

39. 甲公司现在要从外部筹集l000万元资金,其中有600万元打算通过发行债券解决,有400万元打算通过发行新股解决。债券的面值为l000元,发行价格为l080元,发行费占发行价格的2%,债券期限为5年,每年付息一次,票面利率为10%。甲公司刚刚支付的每股股利为2元,目前的实际价格为20元,预计未来的每股股利情况如表6—2所示。

表6—2

要求:

(1)计算新发行的债券的税后资本成本(所得税税率为25%);

(2)计算每股股利的几何平均增长率及新发行股票的资本成本;

(3)计算从外部筹集的资金的加权平均资本成本。

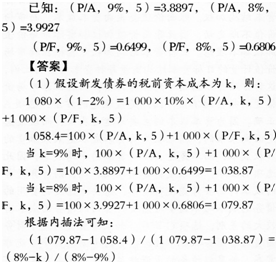

方案3:发行l0年期的可转换债券,债券面值为每份l000元,票面利率为5%,每年年末付息一次,转换价格为25元;不可赎回为5年,5年后可转换债券的赎回价格为l050元,此后每年递减l0元。假设等风险普通债券的市场利率为7%。

要求:

(1)计算按方案l发行股票的资本成本。(2)汁算按议案发行债券的税前资本成本。

(3)根据方案3,计算第5年末可转换债券的底线价值,并计算按该方案发行可转换债券的税前资本成本。

(4)判断方案3是否可行并解释原因。如方案3不可行,请提出三种可行的具体修改建议(例如:票面利率至少提高到多少,方案才是可行的。修改发行方案时,债券的面值、期限、付息方式均不能改变,不可赎回期的改变以年为最小单位,赎回价格的确定方式不变。)

40. G企业仅有一个基本生产车间,只生产甲产品。该企业采用变动成本计算制度,月末对外提供财务报告时,对变动成本法下的成本计算系统中有关账户的本期累计发生额进行调整。有关情况和成本计算资料如下:(1)基本生产车间按约当产量法计算分配完工产品与在产品成本。8月份甲产品完工入库600件;期末在产品500件,平均完工程度为40%;直接材料在生产开始时一次投入。,

(2)8月份有关成本计算帐户的期初余额和本

期发生额如表l6一l6所示。

表16—16

|

账户

|

期初余额

(元) |

本期发生额

(元) |

|

生产成本 |

3 350 |

|

|

——直接材料 |

1 500 |

3 780 |

|

账户

|

期初余额

(元) |

本期发生额

(元) |

|

——直接人工 |

1 00( ) |

2 680 |

|

——变动制造费用 |

850 |

|

|

变动制造费用 |

0 |

1 790 |

|

固定制造费用 |

1 220 |

|

|

——在产品 |

700 |

1 820 |

|

——产成品 |

520 |

|

销售发出产成品650件。

(4)8月末,对有关账户的本期累计发生额进行调整时,固定制造费用在完工产品与在产品之间的分配采用“在产品成本按年初固定数计算”的方法该企业库存产成品发出成本按加权平均法计算(提示:发出产成品应负担的固定制造费用转出也应按加权平均法计算)。

要求:

(1)填写甲产品成本计算单(不要求写出计算过程,计算结果填列在答题卷给定的“成本计算单”内)。同时,编制结转完工产品成本的会计分录。(2)月末,对有关账户的累计发生额进行调整。写出有关调整数额的计算过程和调整会计分录。