A、“加工车问”正在加工的在产品

B、“装配车间”正在加工的在产品

C、“装配车间”已经完工的半成品

D、“油漆车间”正在加工的在产品

32. 下列成本差异中,通常应由标准成本中心负责的差异有( )。

A、直接材料价格差异

B、直接人工数量差异

C、变动制造费用效率差异

D、固定制造费用闲置能量差异

33. 影响企业偿债能力的表外因素有( )。

A、可动用的银行贷款指标

B、存在未决诉讼案件

C、准备近期内变现的固定资产

D、债务担保

34. 下列关于理财原则的表述中,正确的有( )。

A、理财原则既是理论,也是实务

B、理财原则在一般隋况下是正确的,在特殊情况下不一定正确

C、理财原则是财务交易与财务决策的基础

D、理财原则只解决常规问题,对特殊问题无能为力

35. 下列说法中不正确的有( )。

A、基本的本量利图中变动成本线的斜率是变动成本率

B、正方形本量利图的优点是可以表示边际贡献的数值

C、边际贡献式本量利图中的销售收入线的斜率是单价

D、正方形本量利图中的销售收入线的斜率是l

简答题

36. 甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资l0 000万元,甲公司拟采取发行附送认股权证债券的方式筹资并初拟了筹资方案,相关资料如下:、

(1)发行十年期附认股权证债券l0万份,每份债券面值为l 000元,票面利率为7%,每年年末付息一次。到期还本。债券按面值发行。每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。

(2)公司目前发行在外的普通股为l 000万股,每股价值22元,无负债。股东权益账面价值与其市值相同。公司未来仅依靠利润留存提供增长资金,不打算增发或回购股票,也不打算增加新的债务筹资,债券发行后公司总资产的预计年增长率为8%。(3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。

要求:

(1)计算拟发行的每份纯债券的价值;(2)计算拟附送的每张认股权证的价值;(3)计算第五年年末认股权证行权前及行权后

的股票价格;

(4)计算投资人购买l份附送认股权证债券的

净现值。判断筹资方案是否可行并说明原因。

37. 甲公司可以投资的资本总量为10 000万元,资本成本为10%。现有三个投资项目,有关数据如表8-9所示。

表8—9

要求:(1)计算A、B和C项目每年的现金流量现值、现金流入现值、净现值和现值指数。

(2)分析甲公司如何选择投资项目。

38. 甲公司是一家快速成长的上市公司,目前因项目扩建急需筹资l亿元。由于当前公司股票价格较低,公司拟通过发行可转换债券的方式筹集资金,并初步拟定了筹资方案。有关资料如下:

(1)可转换债券按面值发行,期限5年。每份可转换债券的面值为l 000元,票面利率为5%每年年末付息一次,到期还本。可转换债券发行一年后可以转换为普通股,转换价格为25元。

(2)可转换债券设置有条件赎回条款,当股票价格连续20个交易日不低于转换价格的l20%时,甲公司有权以l 050元的价格赎回全部尚未转股的可转换债券。

(3)甲公司股票的当前价格为22元,预期股利为0.715元/股,股利年增长率预计为8%。

(4)当前市场上等风险普通债券的市场利率为10%。

(5)甲公司适用的企业所得税税率为25%。(6)为方便计算,假定转股必须在年末进行,赎回在达到赎回条件后可立即执行。

要求:

(1)计算发行日每份纯债券的价值。

(2)计算第4年年末每份可转换债券的底线价值。

(3)计算可转换债券的税前资本成本,判断拟定的筹资方案是否可行并说明原因。

(4)如果筹资方案不可行,甲公司拟采取修改票面利率的方式修改筹资方案。假定修改后的票面利率需为整数,计算使筹资方案可行的票面利率区问。

39. D公司是一家上市公司,其股票于2009年8月1日的收盘价为每股40元。有一种以该股票为标的资产的看涨期权,执行价格为42元,到期时间是3个月。3个月以内公司不会派发股利,3个月以后股价有2种变动的可能:上升到46元或者下降到30元。3个月到期的国库券利率为4%(年名义利率)。

要求:

(1)利用风险中性原理,计算D公司股价的上行概率和下行概率,以及看涨期权的价值。

(2)如果该看涨期权的现行价格为2.5元,请根据套利原理,构建一个投资组合进行套利。

40.

假设某公司有这样一个运用新技术的开拓型项目,其目前需要投资5000万元,无建设期,项目预计使用寿命为4年,各年预期产生的税后现金净流量如表9一l4所示。

表9—14

单位:万元

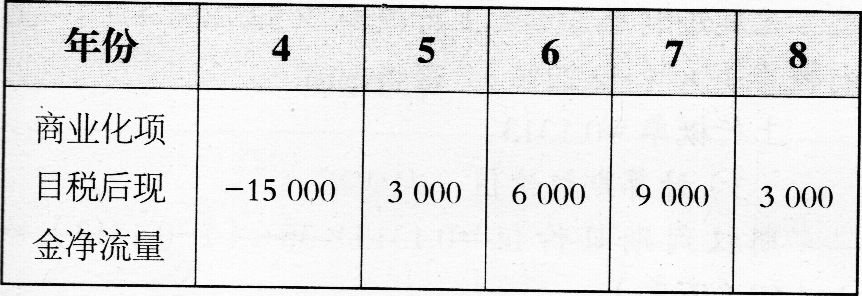

假设项目包含有风险因素的贴现率为20%(其中无风险报酬率为8%)。如果通过该项目的实施,证明新技术是成功的,则该公司将新技术运用于商业化项目生产,其规模将是开拓型项目的3倍。即在第四年末,该公司可以进行新一轮的投资,其投资规模是开拓型项目的3倍,即1.5亿元,其每年预期可产生的经营税后现金净流量均为开拓型项目相应年份现金净流量的3倍(见表9—15)。

表9—15

单位:万元

要求:

(1)通过计算分别评价不考虑期权条件下的开

拓型项目和商业化项目的可行性;

(2)如果考虑期权因素,界定商业化项目的剪权属性:

(3)由于该项目所运用的技术不确定性程度较高,可比公司股票价格的标准差为35%,可以作为该项目现金流量的标准差,利用布莱克一斯科尔斯期权定价模型,计算商业化项目的价值;

(4)如果考虑期权因素,评价开拓型项目的可行性。