A、资本预算

B、资本结构决策

C、存货订货量

D、期权定价

32. 下列各项中,属于现金预算的组成部分的有( )。

A、现金收入

B、现金支出

C、现金多余或不足

D、现金的筹措和运用

33. 下列计算等式中,正确的有( )。

A、变动成本率+边际贡献率=1

B、边际贡献率+安全边际率=1

C、安全边际率+盈亏临界点作业率=1

D、盈亏临界点作业率+变动成本率=1

34. 下列属于附带认股权证债券特点的有( )。

A、通过发行附有认股权证的债券,是以潜在的股权稀释为代价换取较低的利息

B、附带认股权证的债券发行者,主要目的是发行债券而不是股票,是为了发债而附带期权

C、附带认股权证债券的承销费用高于一般债务融资

D、附带认股权证债券的财务风险高于一般债务融资

35. 证券组合收益率的影响因素包括( )。

A、投资比重

B、变化系数

C、个别资产收益率

D、标准差

简答题

36. 已知,M公司预算期有关资料:

(1)预计2~7月的销售额分别为4000万元、5 000万元、6 000万元、7 000万元、8 000万元和9 000万元:

(2)各月销售收入中当月收现20%,次月收现70%,再次月收现10%;

(3)每月的材料采购金额是下月销货的70%;(4)各月购货付款延后l个月;

(5)若现金不足,可向银行借款(1 000万元的倍数);若现金多余,可归还借款(1 000万元的倍数);每个季度末付息;

(6)期末现金余额最低为6 000万元;

(7)其他资料见现金预算表,如表19一5所示。要求:完成第二季度现金预算的编制工作。

表19—5

|

月份 |

|

|

四 |

五 |

六 |

七 |

|

(1)期初余额 |

|

|

8 000 |

|

|

|

|

(2)收账 |

|

|

|

|

|

|

|

(3)购货 |

|

|

|

|

|

|

|

(4)工资 |

|

|

750 |

100 |

1 250 |

|

|

(5)其他付现费用 |

|

|

100 |

100 |

700 |

|

|

(6)预交所得税 |

|

|

|

|

2000 |

|

|

(7)购置同定资产 |

|

|

8 000 |

|

|

|

|

(8)现金多余或不足 |

|

|

|

|

|

|

|

(9)向银行借款(1 000万元的倍数) |

|

|

|

|

|

|

|

(10)偿还银行借款(1 000万元的倍数) |

|

|

|

|

|

|

|

(11)支付借款利息(每个季度末付息,年 利率l2%) |

|

|

|

|

|

|

|

(12)期末现金余额(最低6 000万元) |

|

|

|

|

|

|

37. A公司是一家处于成长阶段的上市公司,正在对2010年的业绩进行计量和评价,有关资料如下:

(1)A公司2010年的销售收入为2500万元,营业成本为l340万元,销售及管理费用为500万元,利息费用为236万元。

(2)A公司2010年的平均总资产为5200万元,平均金融资产为100万元,平均经营负债为l00万元,平均股东权益为2000万元。

(3)目前资本市场上等风险投资的权益成本为12%,税前净负债成本为8%;2010年A公司董李会对A公司要求的目标权益净利率为15%,要求的目标税前净负债成本为8%。

(4)A公司适用的企业所得税税率为25%。要求:

(1)计算A公司的净经营资产净利率、权益净利率。

(2)计算A公司的剩余经营收益、剩余净金融支出、剩余权益收益。

(3)计算A公司的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2010年年末发生营销支出200万元,全部计入销售及管理费用,计算披露的经济增加值时要求将该营销费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

(4)与传统的以盈利为基础的业绩评价相比.剩余收益基础业绩评价、经济增加值基础业绩评价主要有什么优缺点?

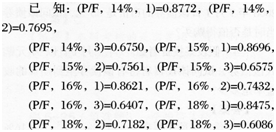

38. 资料:2007年7月1日发行的某债券,面值l00元,期限3年,票面年利率8%,每半年付息一次,付息l3为6月30日和l2月31日。

要求:

(1)假设等风险证券的市场利率为8%,计算该债券的实际年利率和单利计息下全部利息在2007年7月1日的现值。

(2)假设等风险证券的市场利率为l0%,计

算2007年7月l l3该债券的价值。

(3)假设等风险证券的市场利率为l2%,2008年7月1日该债券的市价是85元,试问该债券当时是否值得购买?

(4)假设某投资者2009年7月1日以97元购入该债券,试问该投资者持有该债券至到期日的收益率是多少?

39. 某投资者准备投资购买一种股票,目前股票市场上有三种股票可供选择:甲股票目前的市价为9元,该公司采用固定股利政策,每股股利为1.2元,甲股票的必要收益率为15%:

乙股票目前的市价为8元,该公司刚刚支付的股利为每股0.8元,预计第一年的股利为每股l元,第二年的每股股利为1.O2元,以后各年股利的固定增长率为3%,乙股票的必要收益率为l4%;

丙股票每年支付固定股利1.2元,目前的每股市价为l3元,丙股票的必要收益率为l2%。

要求:

(1)为该投资者做出应该购买何种股票的决策(2)投资者打算长期持有该股票,计算投资者购入该种股票的持有期年均收益率;

(3)投资者持有3年后以9元的价格出售,计算投资者购入该种股票的持有期年均收益率。

40. ABC公司目前的资金来源包括每股面值2元的普通股380万股和平均年利率为8%的l 000万元债务。该公司2013年拟投产一条生产线,需要投资400万元,预期投产后每年可增加息税前利润220万元。该项目备选的筹资方案有三个:

方案一:按10%的利率发行债券(平价发行);方案二:按面值发行股利率为12%的优先股;方案三:按20元/股的价格增发普通股。

该公司目前的息税前利润为580万元;公司适用的所得税税率为25%;证券发行费忽略不计。

要求:

(1)计算按不同方案筹资后的普通股每股收益(结果保留两位小数)。

(2)计算增发普通股和债券筹资的每股(指普通股,下同)收益无差别点(用息税前利润表示,下同),以及增发普通股和优先股筹资的每股收益无差别点。

(3)计算筹资前的财务杠杆系数和按三个方案筹资后的财务杠杆系数。

(4)根据以上计算结果分析,该公司应当选择哪一种筹资方式?理由是什么?

(5)如果新生产线可提供450万元新增息税前利润,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?