51. B公司的资本目前全部由发行普通股取得,其有关资料如表ll一1所示。

表11—1

|

息税前利润 |

500 000元 |

|

股权成本 |

10% |

|

普通股股数 |

200 000股 |

|

所得税税率 |

40% |

要求:

(1)计算回购股票前、后该公司的每股收益。(2)计算回购股票前、后该公司的股权价值、实体价值和每股价值。

(3)该公司应否发行债券回购股票,为什么?(4)假设B公司预期每年500 000元息税前利润的概率分布如表ll—2所示。

表11—2

概率 息税前利润(元)

|

概率 |

息税前利润(元) |

|

0.1 |

60 000 |

|

0.2 |

200 000 |

|

0.4 |

500 000 |

|

0.2 |

800 000 |

|

0.1 |

940 000 |

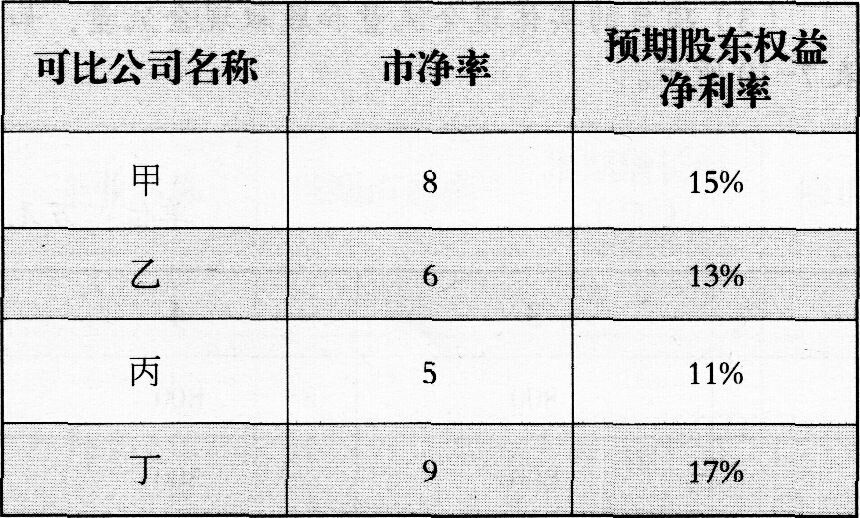

52. A公司是一家制造

医疗设备的上市公司,每股净资产是4.6元,预期股东权益净利率是16%,当前股票价格是48元。为了对A公司当前股价是否偏离价值进行判断,投资者收集了以下4个可比公司的有关数据如表7一ll所示。表7—11.

要求:

(1)使用市净率(市价/净资产比率)模型估计目标企业股票价值时,如何选择可比企业?

(2)使用修正市净率的股价平均法计算A公司的每股价值。

(3)分析市净率估价模型的优点和局限性。

53. 甲公司因生产经营需要将办公场所由市区搬到了郊区。新办公场所附近正在建一条地铁,可于10个月后开通。为了改善员工工作条件,甲公司计划在地铁开通之前为员工开设班车,行政部门提出了自己购买和租赁两个方案。有关资料如下:

(1)如果自己购买,甲公司需要购买一辆大客车,购置成本300 000元。根据税法规定,大客车按直线法计提折旧,折旧年限为5年,残值率为5%。10个月后大客车的变现价值预计为210 000元。甲公司需要雇佣一名司机,每月预计支出工资5 500元。此外,每月预计还需支出油料费12 000元、停车费1 500元。假设大客车在月末购入并付款,次月初即可投入使用。工资、油料费、停车费均在每个月月末支付。

(2)如果租赁,汽车租赁公司可按甲公司的要求提供车辆及班车服务,甲公司每月需向租赁公司支付租金25 000元,租金在每个月月末支付。

(3)甲公司的企业所得税税率为25%,公司的月资本成本为1%。要求:

(1)计算购买方案的每月折旧抵税额、每月税后付现费用、10个月后大客车的变现净流入。

(2)计算购买方案的税后平均月成本,判断甲公司应当选择购买方案还是租赁方案并说明理由。

54. 为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净现值大于零。该设备预计使用6年,公司

正在研究是自行购置还是通过租赁取得。相关资料如下:

如果自行购置该设备,需要支付买价760万元,并需支付运输费l0万元、安装调试费30万元。税法允许的设备折旧年限为8年,按直线法计提折旧,残值率为5%。为了保证设备的正常运转,每年需支付维护费用30万元,6年后设备的变现价值预计为280万元。

如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。租赁期满设备所有权不转让。F公司适用的所得税税率为25%,税前借款(有担保)利率为8%,该投资项目的资本成本为12%。要求:

(1)计算租赁资产成本、租赁期税后现金流量、

租赁期末资产的税后现金流量。

(2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。

55. 甲公司欲添置一台设备生产新产品,正在研究应通过自行购置还是租赁取得。有关资料如下:

(1)如果自行购置该设备,预计购置成本600万元。该项固定资产的税法折旧年限为6年,法定残值率为购置成本的10%,预计投产后每年产生的营业收入260万元,每年营业付现成本s5万元,设备维护保养费每年l0万元,预计该资产4年后变现价值为120万元。

(2)如果以租赁方式取得该设备,乙租赁公司要求每年租金l70万元,租期4年,租金在每年末支付。

(3)已知甲公司适用的所得税率为30%,出租人乙公司的所得税税率为20%,税前借款(有担保)利率l0%。项目要求的必要报酬率为12%。

(4)合同约定,设备维护保养由承租人自己负担,租赁期内不得退租,租赁期满设备所有权不转让。要求:

(1)计算自行购买该设备投资的净现值。

(2)计算甲公司利用租赁相比自行购买取得设备的差量净现值及租赁生产新产品的净现值,并判断新产品是否值得投资。

(3)计算甲公司的损益平衡租金。