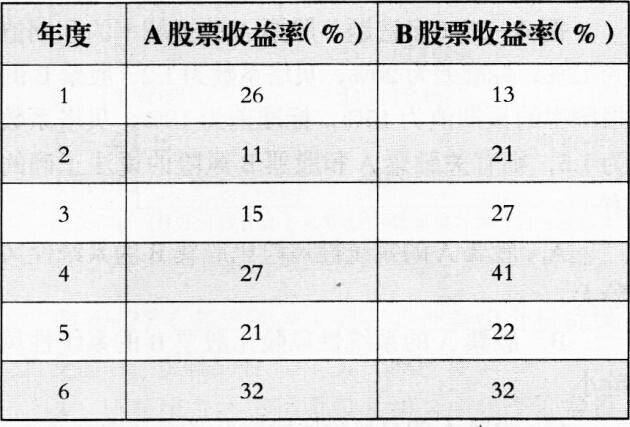

51. 股票A和股票B的部分年度资料如表4-1所示。

表4—1

要求:

(1)分别计算投资于股票A和股票B的平均

收益率和标准差。

(2)计算股票A和股票B收益率的相关系数。(3)如果投资组合中,股票A占40%,股票B占60%,该组合的期望收益率和标准差是多少?(提示:自行列表准备计算所需的中间数据,中间数据保留小数点后4位。)

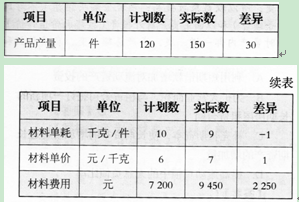

52. 某企业2012年3月某种材料费用的实际数是9 450元,而其计划数是7 200元。实际比计划增加2 250元。由于材料费用由产品产量、单位产品材料耗用量和材料单价三个

因素的乘积构成。因此,可以把材料费用这一总指标分解为三个因素,请使用因素分析法,逐个分析它们对材料费用总额的影响程度。现假设这三个因素的数值如表2"1所示。

表2—1

53. 某企业计划期销售收入将在基期基础上增加40%,其他有关资料如下表:

要求:计算表中未填列数字,并列出计算过程。

54. B公司的资本目前全部由发行普通股取得,其有关资料如下:

B公司准备按7%的利率平价发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股票β系数将上升为1.75。该公司预期未来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。假设公司债券账面价值与市场价值一致。

要求:

(1)计算回购股票前、后的每股收益。

(2)计算回购股票前、后公司的股票价值、公司价值和加权平均资本成本。

(3)该公司应否发行债券回购股票,为什么?

55. 甲公司在2012年1月1日平价发行甲债券,每张面值为l000元,票面利率为10%,5年到期,每年6月30日和l2月31日付息。乙公司在2012年1月1日发行乙债券,每张面值为1000元,票面利率为8%,5年到期,每年6月30日和12月31日付息。

(计算过程中至少保留小数点后4位,金额的计算结果取整)

要求:

(1)计算2012年1月1日投资购买甲公司债券的年有效到期收益率是多少?

(2)若投资人要想获得和甲公司债券同样的年有效收益率水平,在2012年1月1日乙公司债券的价值应为多少?

(3)假定2016年1月1日的市场利率下降到8%,那么此时甲债券的价值是多少?

(4)假定2016年10月1日的市价为1000元,此时购买甲债券的年有效到期收益率是多少?(5)假定2014年1月1日的市场利率为12%,甲债券市价为950元,你是否购买该债券?