A、股价可以综合反映公司的业绩

B、运用会计方法改善公司业绩可以提高股价

C、公司的财务决策会影响股价的波动

D、投资者只能获得与投资风险相称的报酬

32. 某企业准备发行三年期债券,每半年付息一次,票面利率8%。以下关于该债券的说法中,正确的有( )。

A、该债券的实际周期利率是4%B.该债券的有效年利率是

B、16%

C、该债券的报价利率是8%

D、它与每年付息、报价利率8%的债券在经济上是等效的

33. 股票投资能够带来的现金流入量有( )。

A、资本利得

B、股利

C、利息

D、出售价格

简答题

34. 资料:甲公司A产品的生产成本核算采用平行结转分步法。该产品的生产在两个车间进行,第一车间为第二车间提供半成品,第二车间将其加工为产成品,该企业每月月末进行在产品的盘点。

产成品和月末在产品之间分配费用的方法采用定额比例法,材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

定额资料见定额汇总表,如表16一l8所示,本月发生的生产费用数据已计入成本计算单,如表16一l9和表l6—20所示。

表16—18定额汇总表

|

|

月初在产晶 |

本月投入 |

产成品 |

月末在产品 |

|||||||

|

生产 步骤

|

材料 费用 |

工时 (小对) |

材料 费用 |

工时 (小时) |

单件材 料定额 |

单件工 时定额 |

产量 (件) |

材料费 总定额 |

工时总 定额 |

材料 费用 |

工时 (小时) |

|

第一

车间 |

7000

|

100

|

18000

|

900

|

100

|

4.5

|

200

|

20 000

|

900

|

5 000

|

100

|

|

第二

车间 |

|

280

|

|

920

|

|

5

|

200

|

|

1 000

|

|

200

|

|

|

月初在产品 |

本月投入 |

产成品 |

月末在产品 |

|||||||

|

生产 步骤

|

材料 费用 |

工时 (小时) |

材料 费用 |

工时 (小时) |

单件材 料定额 |

单件工 时定额 |

产量 (件) |

材料费 总定额 |

工时总 定额 |

材料 费用 |

工时 (小时) |

|

合计 |

7000 |

380 |

18 000 |

1 820 |

100 |

9.5 |

|

20 000 |

1 900 |

5 000 |

300 |

|

项目

|

产量

(件) |

直接材料

定额 |

直接材料

费用 |

定额工时

(小时) |

直接人工

费用 |

制造费用

|

合计

|

|

月初在产品 |

|

|

5 000 |

|

300 |

600 |

5 900 |

|

本月生产费用 |

|

|

20 000 |

|

3 700 |

5 400 |

29 100 |

|

合计 |

|

|

25 000 |

|

4 000 |

6 000 |

35 000 |

|

分配率 |

|

|

|

|

|

|

|

|

产成品中本步份额 |

|

|

|

|

|

|

|

|

月末在产品 |

|

|

|

|

|

|

|

|

项目

|

产量

(件) |

直接材料

定额 |

直接材料

费用 |

定额工时

(小时) |

直接人工

费用 |

制造费用

|

合计

|

|

月初在产品 |

|

|

5 000 |

|

300 |

600 |

5 900 |

|

本月生产费用 |

|

|

20 000 |

|

3 700 |

5 400 |

29 100 |

|

合计 |

|

|

25 000 |

|

4 000 |

6 000 |

35 000 |

|

分配率 |

|

|

|

|

|

|

|

|

产成品中本步份额 |

|

|

|

|

|

|

|

|

月末在产品 |

|

|

|

|

|

|

|

表16—20A产品成本计算单

|

项目

|

产量

(件) |

直接材料

定额 |

直接材料

费用 |

定额工时

(小时) |

直接人工

费用 |

制造费用

|

合计

|

|

月初在产品 |

|

|

|

|

300 |

200 |

500 |

|

本月生产费用 |

|

|

|

|

4 500 |

7 000 |

11 500 |

|

合计 |

|

|

|

|

4 800 |

7 200 |

12 000 |

|

分配率 |

|

|

|

|

|

|

|

|

产成品中本步份额 |

|

|

|

|

|

|

|

|

月末在产品 |

|

|

|

|

|

|

|

|

项目 |

数量(件) |

直接材料 |

直接人工 |

制造费用 |

合计 |

|

第一车间 |

|

|

|

|

|

|

第二车间 |

|

|

|

|

|

|

合计

|

|

|

|

|

|

|

单位成本 |

|

|

|

|

|

总计算表”。

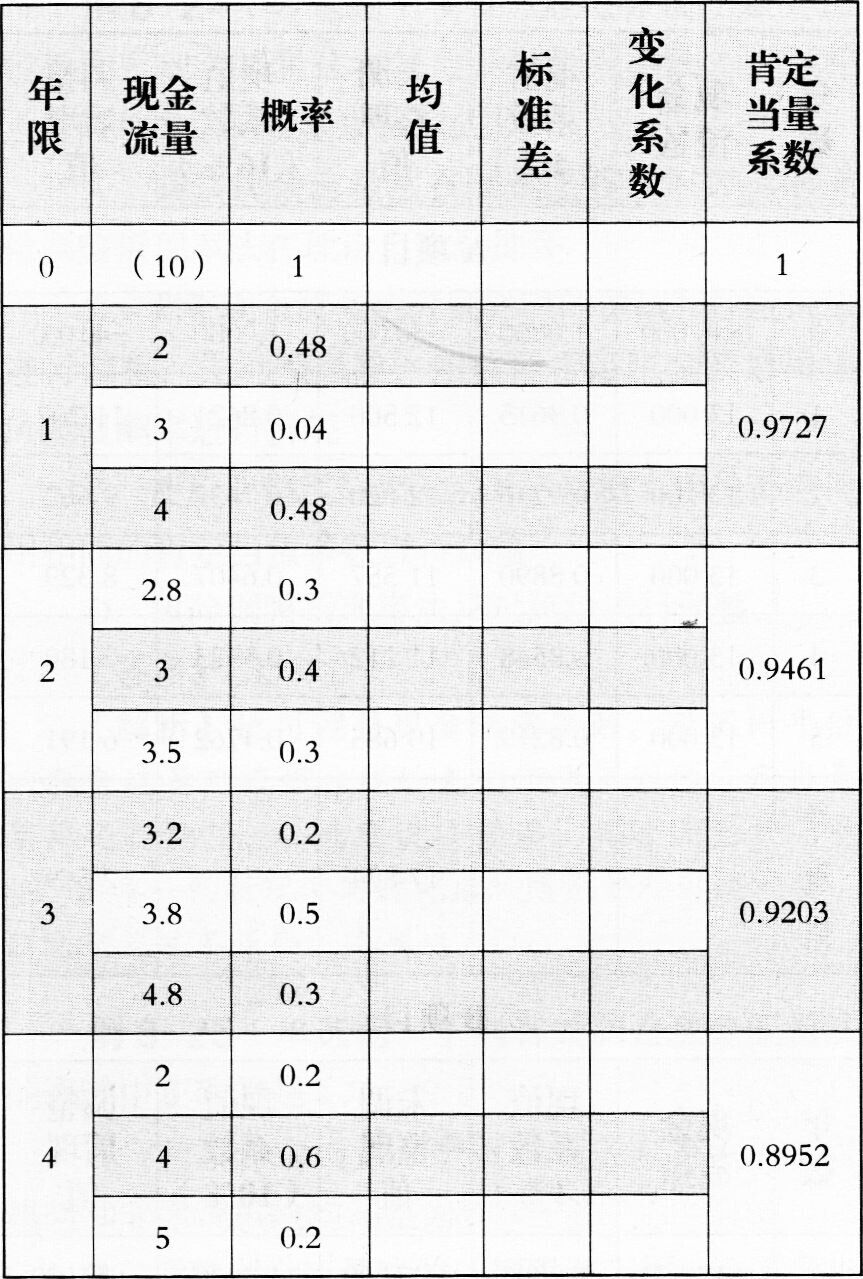

35. 某公司拟投资10万元新建A项目。预计各年现金流量(万元)及概率如表8一14所示。

表8—14

公司要求的无风险报酬率为7%。要求:

(1)完成上表(保留两位小数)(2)如果考虑风险因素,且A项目各年的肯定当量系数如下表所示,试据以计算A项目的净现值,并判断该项目是否可行。

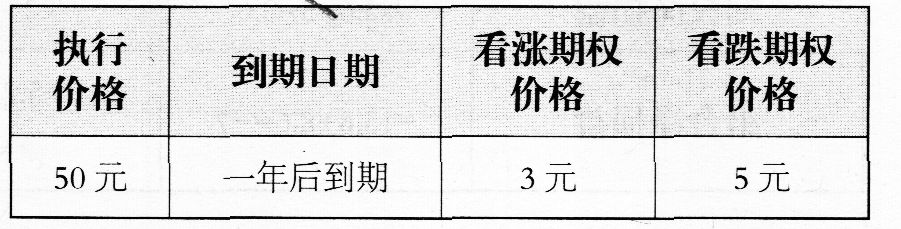

36. 某期权交易所2013年3月1日对ABC公司的期权报价如表9-2所示。

表9-2

股票当前市价为52元,预测一年后股票市价变动情况如表9-3所示。

表9-3

要求:

(1)若甲投资人购入1股ABC公司的股票,购入时价格52元;同时购入该股票的l份看跌期权,判断该甲投资人采取的是哪种投资策略,并确定该投资人的预期投资组合收益为多少?

(2)若乙投资人购入l股ABC公司的股票,购入时价格52元;同时出售该股票的l份看涨期权,判断该乙投资人采取的是哪种投资策略,并确定该投资人的预期投资组合收益为多少?

(3)若丙投资人同时购入l份ABC公司的股票的看涨期权和1份看跌期权,判断该投资人采取的是哪种投资策略,并确定该投资人的预期投资组合收益为多少?

(4)若丁投资人同时出售1份ABC公司的股票的看涨期权和l份看跌期权,判断该投资人采取的是哪种投资策略,并确定该投资人的预期投资组合收益为多少?

37. C企业在生产经营淡季,需占用l 250万元的流动资产和l 875万元的固定资产;在生产经营高峰期,会额外增加650万元的季节性存货需求。企业目前有两种营运资本筹资方案。

方案l:权益资本、长期债务和自发性负债始终保持在3 400万元,其余靠短期借款提供资金来源。方案2:权益资本、长期债务和自发性负债始终保持在3 000 万元,其余靠短期借款提供资金来源。要求:

(1)如采用方案l,计算C企业在营业高峰期和营业低谷时的易变现率,分析其采取的是哪种营运资本筹资政策。

(2)如采用方案2,计算C企业在营业高峰期和营业低谷时的易变现率,分析其采取的是哪种营运资本筹资政策。

(3)比较分析方案l与方案2的优缺点。

38. 甲公司采用标准成本制度核算产品成本,期末采用“结转本期损益法”处理成本差异。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。

月初结存原材料20 000千克;本月购入原材料32 000千克,其实际成本为20 000元;本月生产领用原材料48 000千克。

本月消耗实际工时l 500小时,实际工资额为12 600元。变动制造费用实际发生额为6 4,50元,固定制造费用为l 020元。

本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售l00件(期初产成品数量为零)。甲公司对该产品的产能为l 520小时/月。

产品标准成本资料如表l7-l所示。

表17-1产品标准成本

|

成本 项目 |

标准单价 |

标准消耗量 |

标准成本 |

|

直接材料 |

0.6元/千克 |

200千克/件 |

120 元 |

|

直接入工 |

8元/小时 |

5小时/件 |

40元 |

|

变动制造 费用 |

4元/小时

|

5小时/件

|

20 元

|

|

成本 项目 |

标准单价 |

标准消耗量 |

标准成本 |

|

阎定制造 费用 |

1元/小时 |

5小时/件 |

5元 |

|

单位标准

、成本 |

|

|

185元

|

(1)计算变动成本项目的成本差异。

(2)计算固定成本项目的成本差异(采用三因素法)。

(3 )分别计算期末在产品和期末产成品的标准成本。