知识点:平衡计分卡的业绩衡量方法(理解)

提出者:卡普兰和诺顿

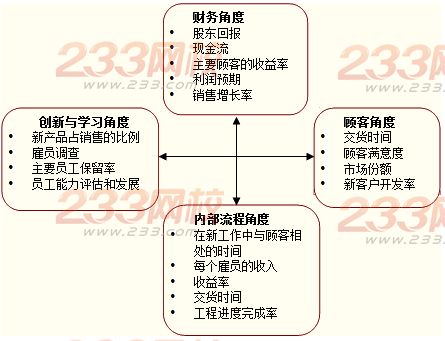

克服了传统财务业绩评价的局限性,从四个角度审视自身业绩:财务角度、顾客角度、内部流程角度、创新与学习角度。

平衡:平衡了短期与长期业绩、外部与内部的业绩、财务与非财务业绩、不同利益相关者。

| 财务角度 | 主要关注股东对企业的看法,以及企业的财务目标 |

| 顾客角度 | (1)典型的客户角度是:定义目标市场和扩大关键细分市场的市场份额 (2)采用的指标: 滞后指标:市场份额、客户保留率、新客户开发率、客户满意度和盈利率 领先指标:时间、质量、价格、可选性、客户关系、企业形象 (3)设计客户目标时应考虑以下几个关键问题: 对目标市场提供的价值定位是什么? 哪些目标最清楚地反映了对客户的承诺? 如果成功兑现了这些承诺,在客户获取率、客户保留率、客户满意度和盈利率这几个方面会取得什么样的绩效? |

| 内部流程角度 | 进行业务流程再造对促进组织改进十分重要; 选择目标时应以企业战略和价值定位为依据; 高级管理层在设计企业的平衡计分卡的业务流程目标时要考虑以下两个关键问题: (1)要在哪些流程上表现优异才能成功实施企业战略? (2)要在哪些流程上表现优异才能实现关键的财务和客户目标? |

| 创新与学习角度 | 平衡计分卡最大的优点就是它能够把创新与学习列为四个角度中的一个。 高级管理层在设计企业的平衡计分卡学习和成长目标时要考虑以下几个问题: (1)经理(和员工)要提高哪些关键能力才能改进核心流程,达到客户和财务目标从而成功执行企业战略? (2)如何通过改善业务流程,提高员工团队合作、解决问题的能力以及工作主动性来提高员工的积极性和建立有效的组织文化,从而成功地执行企业战略? (3)应如何通过实施平衡计分卡来创造和支持组织的学习文化并加以持续运用? |