知识点:损失事件管理

损失事件管理是指对可能给企业造成重大损失的风险事件的事前、事中、事后管理的方法。

损失包括企业的资金、声誉、技术、品牌、人才等。

损失融资

风险资本

应急资本

保险

专业自保

1.损失融资。

损失融资是为风险事件造成的财物损失融资,是从风险理财的角度进行损失事件的事后管理。

损失事件管理中最有共性,也是最重要的部分。

| 企业损失 | 预期损失 | 预期损失融资 | 作为运营资本的一部分 |

| 非预期损失 | 非预期损失融资 | 属于风险资本的范畴 |

2.风险资本

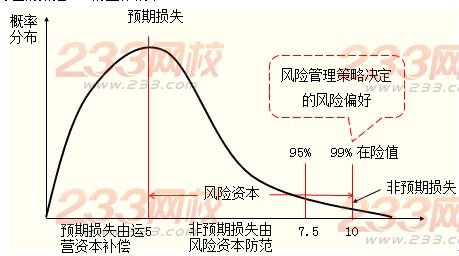

风险资本即除经营所需的资本之外,公司还需要额外的资本用于补偿风险造成的财务损失。

传统的风险资本表现形式是风险准备金。

风险资本是使一家公司破产的概率低于某一给定水平所需的资金,因此取决于公司的风险偏好。

【例如】一家公司每年的最低运营资本是5亿元,但是有5%的可能性需要7.5亿元维持运营,有1%的可能性需要10亿元才能维持运营。

换句话说,如果风险资本为2.5亿元,那么这家公司的生存概率就是95%,而5亿元的风险资本对应的则是99%的生存概率

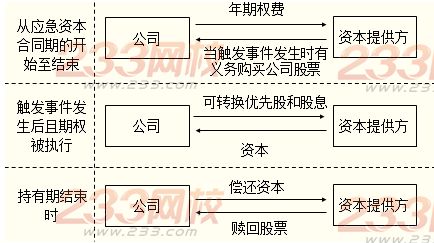

3.应急资本(或有资本)

应急资本是风险资本的表现形式之一。

应急资本是一个金融合约,规定在某一个时间段内、某个特定事件发生的情况下公司有权从应急资本提供方处募集股本或贷款(或资产负债表上的其他实收资本项目),并为此按时间向资本提供方缴纳权力费。

特定事件称为触发事件。

应急资本的购买者有权在某一事先议定的事件发生后,在固定的时间内以固定的价格发行或出售证券。这种证券可以是股票、债券或是某种混合体。最简单的应急资本的形式就好比是与银行签订的贷款协议,复杂的形式是当事先约定的灾害事故发生时,如果与巨灾相关的损失超过一定范围,该公司则有权以事先约定的价格向投资者发行证券。筹措资本的先决条件是保险损失的发生。

应急资本费用、利息和额度在合同签订时约定。

应急资本最简单的形式是公司为满足特定条件下的经营需要而从银行获得的信贷额度,一般通过与银行签订协议加以明确,比如信用证、循环信用工具等。

应急资本结构

应急资本具有如下特点:

(1)应急资本的提供方并不承担特定事件发生的风险,而只是在事件发生并造成损失后提供用于弥补损失、持续经营的资金。事后公司要向资本提供者归还这部分资金,并支付相应的利息。

(2)应急资本是一个综合运用保险和资本市场技术设计和定价的产品。与保险不同,应急资本不涉及风险的转移,是企业风险补偿策略的一种方式。

(3)应急资本是一个在一定条件下的融资选择权,公司可以不使用这个权利。

(4)应急资本可以提供经营持续性的保证。

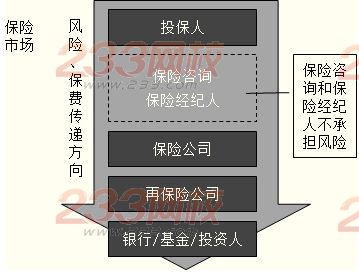

4.保险。

保险是一种金融合约。保险合同规定保险公司为预定的损失支付补偿(也就是为损失进行融资),作为交换,在合同开始时,购买保险合同的一方要向保险公司支付保险费。

保险是风险转移的传统手段,即投保人通过保险把风险可能导致的财务损失负担转移给保险公司。

保险公司则是通过损失的分散化来降低自己的风险。

可保风险是纯粹风险:机会风险不可保。

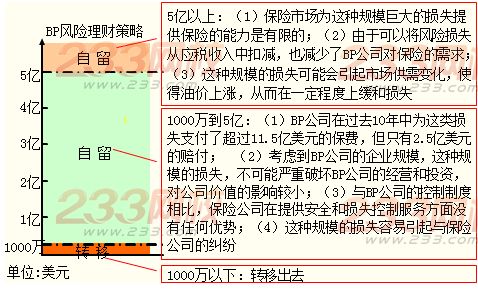

5.专业自保。

专业自保公司又称专属保险公司,是非保险公司的附属机构,为母公司提供保险,并由其母公司筹集保险费,建立损失储备金。几乎所有的大跨国公司都有专业自保公司。

【专业自保的特点】

由被保险人所有和控制

主要承保其母公司的风险,但可以通过租借的方式承保其他公司的保险

不在保险市场上开展业务

纯专业自保公司的结构

专业自保公司的特点