已分配收益倍数的计算方法

已分配收益倍数的计算方法相关课程

本视频可免费试听30秒,看完整版请购买课程

已分配收益倍数的计算方法考点解析

已分配收益倍数的计算方法考点解析

所属考试:基金从业

所属科目:私募股权投资基金基础知识

考点标签:

了解

所属章节:第8章 股权投资基金的内部管理/第八节 基金业绩评价/基金业绩评价的指标

所属版本:

已分配收益倍数的计算方法介绍

已分配收益倍数的计算方法介绍

(1)概念:指截至某一特定时点,投资者已从基金获得的分配金额总和与投资者已向基金缴款金额总和的比率,体现了投资者现金的回收情况。

(2)计算公式:

D1,D2,D3...Dn为投资者历年从基金获得的分配额,PI0,PI1,PI2...PIn为投资者历年向基金支付的实缴出资额,均为正数。

专题更新时间:2025/01/20 16:13:06

已分配收益倍数的计算方法考点试题

单选题

1.某股权投资基金于2011年成立,截止2014年底, 资者缴款总金额为8亿元,基金资产净值10亿元,已分 配收益倍数为0.75。2011年至2013年期间投资者合计获得2亿元现金分红,则2014年投资者从该基金获得的分配金额为()。

去答题练习

单选题

2.假设某基金募集规模为4亿元,2012年成立,截至2016年年末的资产净值是8亿元,各年投资者缴款和分配金额如下所示(单位:亿元):

截至2016年年末的已分配收益倍数是( )。

去答题练习

截至2016年年末的已分配收益倍数是( )。

单选题

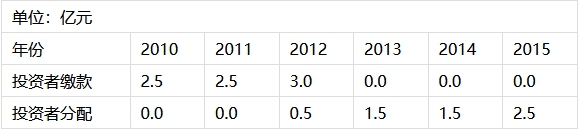

3.假如某股权投资基金于 2010 年成立,募集规模为 8 亿元,截止 2015 年末的资产净值为 12.8 亿元,各年度投资者缴款和分配金额如下表所示:

基金管理人预计截至 2016 年末投资者额已分配收益倍数(DPI)相对于 2015 年能提高 50%,则预计投资者在 2016 年能获得分配资金为( )亿元。

去答题练习

基金管理人预计截至 2016 年末投资者额已分配收益倍数(DPI)相对于 2015 年能提高 50%,则预计投资者在 2016 年能获得分配资金为( )亿元。

单选题

4. 假设某基金募集规模为4亿元,2012年成立,截至2016年年末的资产净值是8亿元,各年投资者缴款和分配金额如下所示(单位:亿元):

截至2016年年末的已分配收益倍数是( )。

去答题练习

截至2016年年末的已分配收益倍数是( )。

单选题

5.假设某基金募集规模为4亿元,2012年成立,截至2016年年末的资产净值是8亿元,各年投资者缴款和分配金额如下所示(单位:亿元):

截至2016年年末的已分配收益倍数是( )。

去答题练习

截至2016年年末的已分配收益倍数是( )。

大咖讲解:已分配收益倍数的计算方法

李楠

基金从业

银行从业

证券从业

233网校签约网课老师,专业从事AFP/CFP、银行从业、基金从业、中级经济师、银行校园招聘等课程的研究和授课,曾在四大行及华夏银行、天津银行、渤海银行等机进行金融类培训工作。

查看老师课程

相关知识点推荐

高频

基金业绩评价的意义和需考虑的因素

1、基金业绩评价的意义

(1)对投资者:了解已投资基金在市场上的业绩水平,并对未来的回报水平进行一定的远期预测。

(2)对股权投资基金管理人:使管理人了解基金运营状况和可能存在的问题,有利于管理人有针对性地开展投资组合的投资后管理工作,并对投资策略进行调整和完善。

2、基金业绩评价需考虑的因素

(1)投资领域因素:投资领域的不同采取不同的对标基准。

(2)时间因素:基金设立的时间应尽量接近,业绩评价的时间应尽量统一。

高频

内部收益率的计算方法

(1)概念:指截至某一特定时点,倒推计算至基金成立后第一笔现金流产生时,基金资金流入现值加上资产净值现值总额与资金流出现值总额相等,即净现值等于零时的折现率。

(2)计算公式

![]()

C1,C2,C3,...Cn为每年现金流,r=折现率,NAV=以公允价值对未退出项目估值后的净资产。根据内部收益率的定义,当且仅当净现值为0时,r才是该基金在第n年时的内部收益率。

高频

总收益倍数的计算方法

(1)概念:指截至某一特定时点,投资者已从基金获得的分配金额加上资产净值(NAV)与投资者已向基金缴款金额总和的比率,体现了投资者的账面回报水平。

(2)计算公式:

![]()

D1,D2,D3...Dn为投资者历年从基金获得的分配额,PI0,PI1,PI2...PIn为投资者历年向基金支付的实缴出资额,均为正数。