2025年一级建造师备考少不了刷题,一定要刷高质量的题、刷核心考点的题,练习题有针对性地练,才能将知识融会贯通起来!为了帮助大家顺利通过25年一建考试,特意将《工程经济》母题300题分享给大家~

❌完全不知道要考哪些点,很多相似考点分不清,有些题总是反复出错,在一个知识点上反复失分……

✅高效刷题、增加你的通过率!

2025年一级建造师考试《工程经济》母题300题

1-[单选题]

在财务分析方法中,既可以全面分析各因素对经济指标的影响,又可以单独分析某因素对经济指标的影响的分析方法是( )。

A.因素分析法

B.构成比率分析法

C.相关比率分析法

D.动态比率分析法

A选项正确,因素分析法提供了定量解释差异成因的工具,既可以全面分析各因素对经济指标的影响,又可以单独分析某因素对经济指标的影响,在财务分析中应用颇为广泛。

BCD选项错误,均属于比率分析法。比率分析法是通过计算各种比率来确定经济活动变动程度的分析方法。

2-[单选题]

反映公司资产的利用效率,综合性很强的指标是( )。

A.总资产净利率

B.权益净利率

C.营业净利率

D.净资产收益率

(2)总资产净利率反映企业全部资产的利用效率,是个综合性很强的指标。该指标越高,表明企业资产的利用效率越高,同时也意味着企业资产的盈利能力越强,所以该指标越高越好。

3-[单选题]

下列不属于投资收益的是( )。

A.债券利息

B.股利

C.营业利润

D.对外投资享有的利润

(1)投资收益投资收益是指企业以各种方式对外投资所取得的投资收益减去投资损失后的净额,包括对外投资享有的利润、股利、债券利息、投资到期收回或中途转让取得高于账面价值的差额,以及按照权益法核算的股权投资在被投资单位增加的净资产中所拥有的数额等。

(2)营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(损失为负)+投资收益(损失为负)。营业利润可以理解为在营业执照的经营范围内持续经营产生的利润,与投资收益有区别。

备注:本题中债权、股票、对外投资享有的利润等均属于投资行为。

4-[单选题]

在施工企业期间费用的核算中,关于管理费用的说法,下列选项正确的是( )。

A.直接计入当期损益

B.通过分配计入当期成本

C.按期逐月摊入成本

D.应在成本中列支

①管理费用。

②非正常消耗的直接材料、直接人工和制造费用(或类似费用),这些支出为履行合同发生,但未反映在合同价格中。

③与履约义务中已履行部分相关的支出。

④无法在尚未履行的与已履行的履约义务之间区分的相关支出。

5-[单选题]

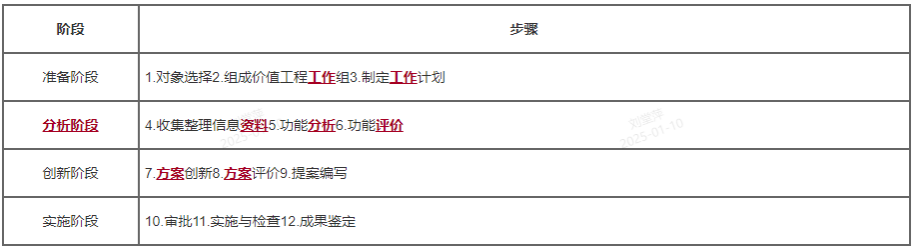

价值工程应用中,分析阶段应进行的工作是( )。

A.确定目标

B.方案实施和成果评价

C.功能分析和功能评价

D.制定创新方案

A选项错误,属于准备阶段。

B选项错误,属于实施阶段。

C选项正确,属于分析阶段。

D选项错误,属于创新阶段。

6-[单选题]

根据现行《税法》,可以在应纳税所得额中扣除的是( )。

A.向投资者支付的股息

B.税收滞纳金

C.赞助支出

D.坏账损失

(2)损失,是指企业在生产经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,转让财产损失,呆账损失,坏账损失,自然灾害等不可抗力因素造成的损失以及其他损失;故本题答案为D。

备注:“扣除”意思是在计算应纳税所得额时,其中的计算基数准予扣除这部分金额。

7-[单选题]

企业处置无形资产净损失应计入当期的( )。

A.营业外支出

B.期间费用

C.财务费用

D.管理费用

(2)营业外收入包括非流动资产处置利得、非货币性资产交换利得、出售无形资产收益、债务重组利得、企业合并损益、盘盈利得、因债权人原因确实无法支付的应付款项、政府补助、教育费附加返还款、罚款收入等。

(3)营业外支出包括固定资产盘亏、处置固定资产净损失、处置无形资产净损失、债务重组损失、罚款支出、捐赠支出、非常损失等。

8-[单选题]

下列设备磨损情形中,属于无形磨损的有( )。

A.设备使用过程中产生的变形

B.设备闲置过程中遭受腐蚀

C.制造工艺改进导致设备降价

D.自然力作用时设备构件老化

A选项,属于第Ⅰ类有形磨损。

B选项,属于第Ⅱ类有形磨损。

D选项,属于第Ⅱ类有形磨损。

设备在使用过程中受外力作用或自然环境影响而导致的变形或损坏称为设备的有形磨损或物质磨损。设备有形磨损可以分为第Ⅰ类有形磨损和第Ⅱ类有形磨损。

第Ⅰ类有形磨损,设备在使用过程中,因受到外力作用导致实体产生的磨损、变形或损坏,称为第一种有形磨损。

第Ⅱ类有形磨损,设备在闲置过程中,因受自然力作用而导致的实体磨损,如金属性零部件生锈、 腐蚀、橡胶件老化等,称为第二种有形磨损。

第Ⅰ类和第Ⅱ类的有形磨损抓住关键词,一个是使用过程中,一个是闲置过程中。

9-[单选题]

下列各项中,属于财务分析最基本、最重要的方法是( )

A.水平分析法

B.垂直分析法

C.因素分析法

D.比率分析法

10-[单选题]

下列各项中,属于资金占用费的是( )

A.发行债券支付的公证费

B.银行借款利息

C.发行债券支付的广告费

D.发行债券支付的印刷费

B选项正确,资金占用费是指企业占用资金支付的费用,如银行借款利息和债券利息等。

ACD选项错误,筹资费用是指在资金筹集过程中支付的各项费用,如发行债券支付的印刷费、代理发行费、律师费、公证费、广告费等,它通常是在筹集资金时一次性支付,在使用资金的过程中不再发生。

由于文章篇幅有限,完整版2025年一级建造师考试《工程经济》母题300题,请扫码免费领取!

👇👇微信扫码,免费领取一建《公共科》母题900题👇👇