新增考点16:水利工程定额

· 考点归属:13.1.1 水利工程定额 P444

· 考点内容:

1.造价构成

根据《水利工程设计概(估)算编制规定》(水总〔2024〕323号),水利工程工程部分概算的费用由工程费、独立费用、预备费、建设期融资利息组成。

工程费由建筑安装工程费和设备费组成。

建筑安装工程费划分为直接费、间接费、利润和税金。

(1)直接费

直接费指建筑安装工程施工过程中消耗的用于工程实体的直接费用,以及为完成工程项目施工发生的措施费用和设施费用。直接费包括基本直接费、其他直接费。

基本直接费包括人工费、材料费、施工机械使用费。

其他直接费包括冬雨季施工增加费、夜间施工增加费、特殊地区施工增加费、临时设施费和其他。

(2)间接费

间接费指施工企业为完成建筑安装工程施工而组织施工生产和经营管理所发生的各项费用。间接费包括规费和企业管理费。

2.造价分析

(1)基础单价

基础单价是计算工程单价的基础,包括人工预算单价,材料预算价格,电、风、水预算价格,施工机械使用费,混凝土材料单价。

①人工预算单价

根据工程性质的不同,人工预算单价有枢纽工程、引水及河道工程三种计算方法和标准。每种计算方法将人工均划分为工长、高级工、中级工、初级工 4 个档次。

②主要材料预算价格

主要材料预算价格计算公式为:

材料预算价格=(材料原价+运杂费)×(1+采购及保管费率)+运输保险费

构成主要材料预算价格的材料原价和费用均不含增值税进项税额。

③施工机械使用费

施工机械使用费由一类费用和二类费用组成。

一类费用包括折旧费、修理及替换设备费和安装拆卸费;

二类费用包括施工机械机上操作人员人工费、施工机械正常运转所需动力、燃料或消耗材料,人工按中级工计算。

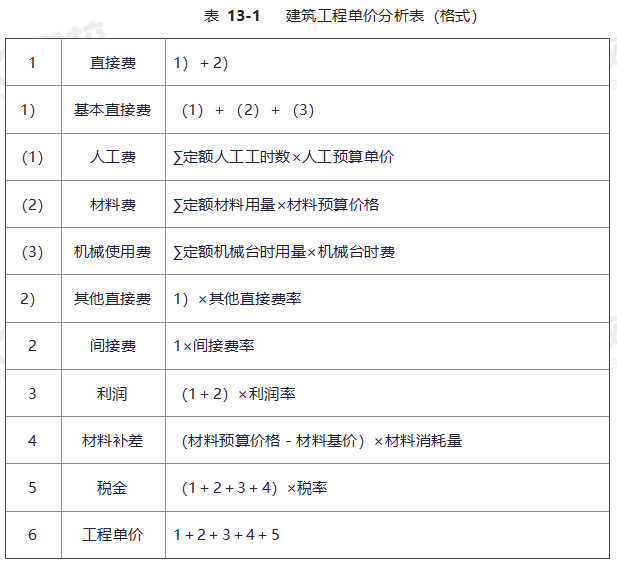

(2)单价分析

建筑工程单价计算一般采用表13-1“单价分析表”的形式计算。

间接费以直接费或人工费为计算基数。

利润按直接费和间接费之和的7%计算。

税率为建筑业增值税税率。现行建筑业增值税税率为9%。

3.《水利建筑工程预算定额》(2024 版)使用

(1)定额使用总体要求

①除石方超挖、水泥超灌等定额外,定额以工程设计几何轮廓尺寸计算的工程量为计量单位。不构成实体的各种施工操作损耗已计入定额,但超挖及超填量、施工附加量等未入定额。

②定额中人工是指完成该定额子目工作内容所需的人工耗用量。包括基本用工和辅助用工,并按其所需技术等级,分别列出工长、高级工、中级工、初级工的工时及其合计数。

③其他材料费、零星材料费、其他机械费,均以费率(%)形式表示,其计算基数如下:

其他材料费,以主要材料费之和为计算基数。

零星材料费,以人工费机械费之和为计算基数。

其他机械费,以主要机械费之和为计算基数。

(2)土方工程定额使用要求

①土方定额的计量单位,除注明外,均按自然方计算。自然方指未经扰动的自然状态的土方。松方指自然方经人工或机械开挖而松动过的土方。实方指填筑(回填)并经过压实后的成品方。

②挖掘机、装载机挖装土自卸汽车或机动翻斗车运输定额系按挖装自然方、Ⅲ类土拟定。

③推土机的推土距离和铲运机的铲运距离是指取土中心至卸土中心的平均距离。

(3)混凝土工程定额使用要求

①预制混凝土定额中的模板材料为单位混凝土成品方的摊销量,已考虑了周转和回收。

②钢筋制作安装定额,不分部位、规格型号综合计算。定额中的钢筋消耗量含施工操作损耗,不含施工需要的搭接、架立筋等施工附加量。

③混凝土浇筑的仓面清洗及养护用水,已分别计入浇筑定额的用水量中。

④材料定额中的“混凝土”一项,指完成单位产品所需的混凝土半成品量,其中包括:干缩,运输、浇筑等损耗。

⑤关于混凝土拌制(运输)的规定

混凝土拌制定额的计量单位为半成品方,不包括干缩,运输、浇筑等损耗所消耗的人工、材料、机械的数量和费用。

【备考策略】:该考点主要出题方向为案例题

这里,给大家推荐一款超好用的一建备考刷题软件——233网校APP。

里面包含每日一练、章节练习、模拟考场、历年真题在线题库,配备老师视频解析掌上刷,另有做题记录、错题集、收藏试题、积分下载试题离线刷,以及个性化做题习惯设置,完全可以满足你的备考刷题需求,助你查漏补缺。下载APP>>