第四节期权交易策略

一、期权交易的简单策略及应用

(一)买进看涨期权

1.买进看涨期权损益

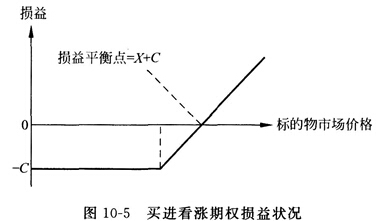

看涨期权的买方在支付一笔权利金后,便享有了按约定的执行价格买人相关标的物的权利,但不负有必须买进的义务,从而锁定了标的物市场价格下跌可能存在的潜在损失。

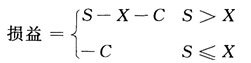

买进看涨期权的损益如下。

式中:S为标的物的市场价格;X为执行价格;C为看涨期权的权利金。

买进看涨期权的损益状态如图10-5所示,图中表示的是在不考虑交易费用的情况下,看涨期权买方的最大损益状况。

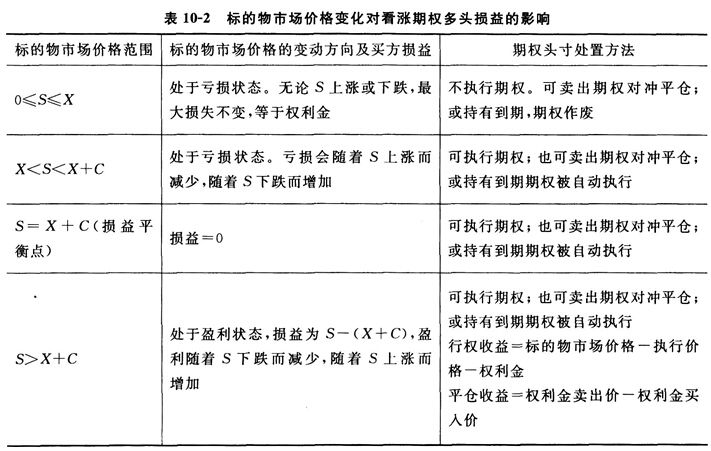

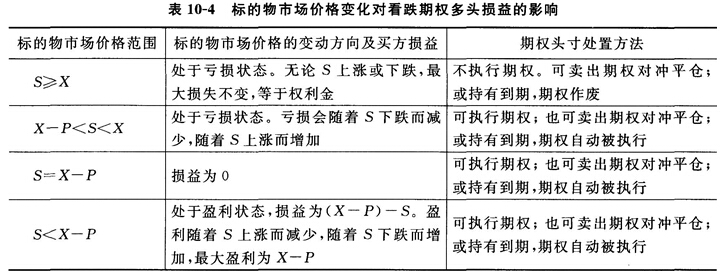

标的物市场价格变化对看涨期权多头损益的影响见表10—2。

2.买进看涨期权的运用

(1)获取价差收益。

(2) 追逐更大的杠杆效应。期权买方可以为投资者提供更大的杠杆效应。特别是剩余期限较短的虚值期权,权利金往往很低,用较少的权利金就可以控制同样数量的标的 合约或金融现货资产,而且如果标的资产市场价格下跌,买方也不会被要求追加资金或遭受强行平仓,一旦价格反转则会享受标的物价格上涨带来的盈利。

(3) 限制交易风险或保护标的物空头。当标的物市场价格涨到高位时,投资者卖出标的物,则面临标的物市场价格继续上升带来的风险。如果投资者在卖出标的物的同时 买进看涨期权,则面临的风险会大大降低。另外,对于已生产出产品的厂商来说,他设想将产品储存到价格可能上升时再出售以获取更高的利润,同时又担心价格不 升反跌,这时就可以通过买入看涨期权卖出实物产品的办法来立即获得货款,加快资金周转,还避免了因储存产品而产生的市场风险。

(4)锁定现货成本,规避市场风险。未来需购入现货的企业可以利用买入看涨期权进行保值、锁定成本。

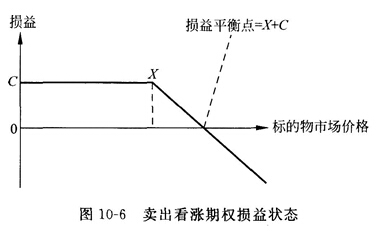

(二)卖出看涨期权

1.卖出看涨期权损益

看涨期权卖方损益与买方正好相反,买方的盈利即为卖方的亏损,买方的亏损即为卖方的盈利,看涨期权卖方能够获得的最高收益为卖出期权收取的权利金。

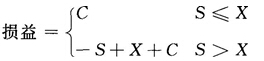

卖出看涨期权的损益如下。

卖出看涨期权的损益状态如图10—6所示,图中表示的是在不考虑交易费用的情况下,看涨期权卖方的最大损益状况。

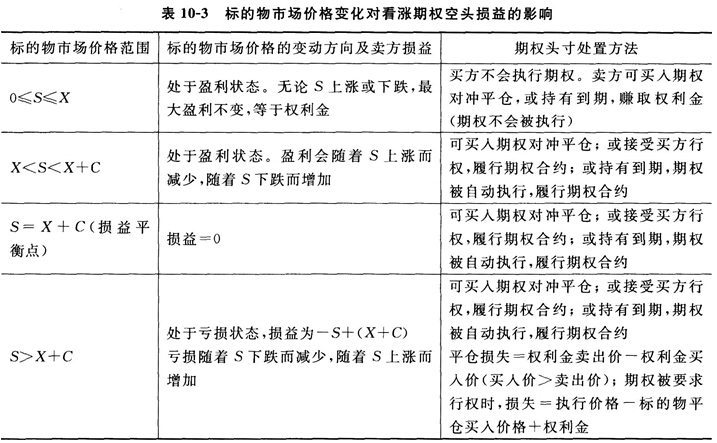

标的物市场价格变化对看涨期权空头损益的影响见表10~3。

2.卖出看涨期权的运用

(1) 获取价差收益或权利金收入。看涨期权的卖方通过对期权合约标的物市场价格变动的分析,认定标的物市场价格会下跌,或即使上涨,涨幅也很小时,可以卖出看涨 期权,收取一定数额的权利金。从国外实际的交易情况看,卖出看涨期权的收益率并不低,甚至高于买方。资金有限的投资者则应避免卖出无保护性看涨期权。

(2)增加标的物多头的利润。对于现货或期货多头者,当价格上涨已经获取到一定收益后,如果担心价格下跌,可采取卖出看涨期权策略。此策略可视为一个标的物多头和一个看涨期权空头的组合,被称为出售一个有担保的看涨期权策略。

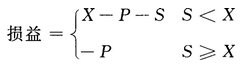

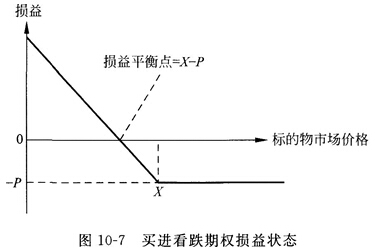

(三)买进看跌期权

1.买进看跌期权损益

看跌期权的买方在支付一笔权利金后,便可享有按约定的执行价格卖出相关标的物的权利,但不负有必须卖出义务,从而锁定了标的物市场价格下跌可能存在的潜在损失。

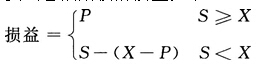

买进看跌期权的损益如下。

式中:S为标的物的市场价格;X为执行价格;P为看跌期权的权利金。

买进看跌期权的损益状态如图10-7所示,图中表示的是在不考虑交易费用的情况下,看跌期权买方的最大损益状况。

标的物市场价格变化对看跌期权多头损益的影响见表10一4。

2.买进看跌期权的运用

(1)获取价差收益。看跌期权的买方通过对市场价格变动的分析,认为标的物市场价格有较大幅度下跌的可能性,所以,他支付一定数额的权利金买入看跌期权。

(2)博取更大的杠杆效用。如果预期标的物市场价格下跌的可能性极大,则可买进看跌期权,以较低的权利金成本获取比卖出期货合约更高的杠杆效应。

(3)为保护标的物多头。投资者已经买进了标的物,为防止价格下跌,可买进看跌期权,以抵消价格下跌的风险。

(4)锁定现货市场收益,规避市场风险。当买方认为现货市场价格趋势不明朗时,为规避价格下跌风险,可通过买入该资产的看跌期权进行保值、锁定售货价格,平稳企业利润。

(四)卖出看跌期权

1.卖出看跌期权损益

与看涨期权相似,看跌期权卖方损益与买方正好相反,买方的盈利即为卖方的亏损,买方亏损即为卖方的盈利,看跌期权卖方能够获得的最高收益为卖出期权收取的权利金。

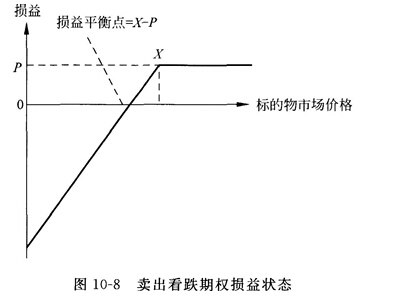

卖出看跌期权的损益如下。

卖出看跌期权的损益状态如图10-8所示,图中表示的是在不考虑交易费用的情况下,看跌期权卖方的最大损益状况。

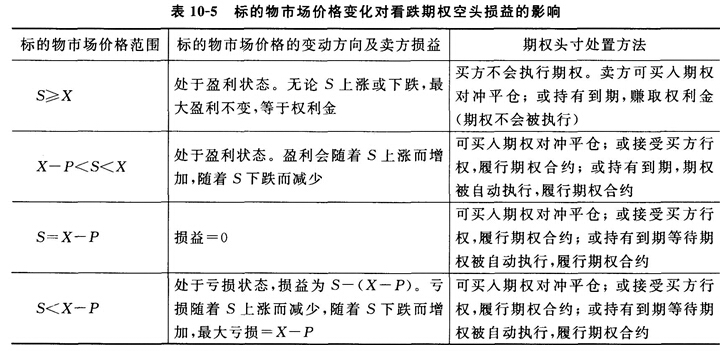

标的物市场价格变化对看跌期权空头损益的影响见表10一5。

2.卖出看跌期权的运用

(1)获得价差收益或权利金收益。看跌期权的卖方通过市场分析,认为相关标的物市场价格将会上涨,或者即使下跌,跌幅也很小,所以卖出看跌期权,并收取一定数额的权利金。

(2)对冲标的物空头。如果投资者已经卖出标的物(如期货合约或现货),为低价买进标的物,可卖出看跌期权。

(3)低价买进标的物。如果投资者已经买进标的物但认为价格偏高,也可卖出执行价格较低的看跌期权。

二、期权套期保值策略

(一)买进看涨期权套期保值

生产企业未来需购买现货,但担心现货市场价格上涨时,可通过购买该资产的期货合约对冲价格上涨风险。买方买入看涨期权后便取得了以既定的执行价格买进标的资产的权利,这样可以为将来买人的标的资产限定一个最高买人价格,以防止价格上升而造成损失。

(二)买进看跌期权套期保值

生 产商未来需出售资产,但认为资产价格趋势不明朗时,为规避价格下跌风险,买入该资产或相关标的资产的看跌期权更为有利。若以后市场价格下跌至期权执行价格 以下,投资者可执行期权,在市场上低价买进标的资产并按执行价格将资产出售,所获收益可弥补其现货资产下跌所造成的损失。

三、期权套利策略

(一)价差套利

期权价差套利策略是指同时持有相同类型的两个或多个期权头寸的策略(即两个或多个看涨期权,或者两个或多个看跌期权)。

(1) 牛市价差期权。牛市价差期权是最普遍的价差期权类型,由两种不同执行价格的期权头寸组成,可通过购买一个确定执行价格的看涨期权并出售一个相同标的、到期 日相同的较高执行价格的看涨期权得到。其特点是在标的物价格上涨时能够获利。当投资者预期标的物价格上升时,可考虑采用牛市价差策略。该策略有3种不同类 型:①期初两个看涨期权均为虚值期权;②期初一个看涨期权为实值期权,另一个为虚值期权;③期初两个看涨期权均为实值期权。

此外,通过购买较低执行价格的看跌期权和出售较高执行价格的看跌期权也可以建立牛市价差期权。利用看跌期权建立的牛市价差投资者开始会得到一个正的现金流(忽略保证金要求和交易成本),但是最终收益低于用看涨期权建立的牛市价差期权策略的最终收益。

(2) 熊市价差期权。熊市价差期权也是最基本的价差策略,同样由两种不同执行价格的期权头寸组成,在标的物价格下跌时能够获利。当投资者预期标的物价格下跌时, 可考虑采用熊市价差策略。熊市价差策略可通过购买一个确定执行价格的看涨期权并出售另一个相同标的、到期日相同的较低执行价格的看涨期权得到。

与牛市价差期权类似,熊市价差期权降低了标的物价格向不利方向变动时的损失,但同时也限制了标的物价格向有利方向变动时的潜在盈利。熊市价差期权也可以用看跌期权来构造,投资者购买较高执行价格的看跌期权并出售较低执行价格的看跌期权。

(3) 蝶式价差期权。蝶式价差期权由3种不同执行价格的期权头寸所组成。当投资者预期标的物价格不可能发生较大波动时,可考虑采用买人蝶式价差策略。该策略可通 过如下方式构造:同时购买一个较低执行价格和较高执行价格的看涨(或看跌)期权,再出售两个中间执行价格的看涨(或看跌期权)。一般来说,中间执行价格非 常接近标的物价格。

(4)日历价差期权。日历价差期权可通过以下方式构造:出售一个看涨期权,同时购买一个具有相同执行价格且期限较长的看涨期权,在期限短的期权到期时,将期限长的期权出售。

(5)对角价差期权。在对角价差期权中,两个看涨期权的执行价格和到期日均不相同。

(二)期权组合套利策略

(1)跨式期权。跨式期权是非常普遍的组合期权策略。投资者同时买入具有相同执行价格、相同到期日、同种标的资产的看涨期权和看跌期权。在期权到期日,如果标的资产价格在任何方向上大幅偏离执行价格,投资者就会获取大量利润。

(2)Strips期权策略和Straps期权策略。Strips期权策略由相同执行价格和相同到期日的一个看涨期权和两个看跌期权的多头组成。投资者认为标的资产价格会有很大的变化,且标的资产价格下降的可能性要大于标的资产价格上升的可能性时,可考虑采用此策略。

Strips期权策略由相同执行价格和相同到期日的两个看涨期权和一个看跌期权的多头

组成。该策略适用于标的资产价格上升的可能性大于下降的可能性时的情形。

(3)宽跨式期权策略。该策略也被称为地步垂直价差组合,投资者购买相同到期日但执行价格不同的一个看跌期权和一个看涨期权,看涨期权的执行价格高于看跌期权的执行价格。当投资者预期标的资产价格会大幅波动,但不能确定是上升还是下降时,可考虑采用此策略。