2021年一级造价工程师《案例分析(土建、安装)》科目已经考试完毕,233网校一级造价工程师频道在考后及时整理并发布2021一造考试真题,以下是2021一级造价师案例分析真题试题一及解析,仅供参考。

2021年一级造价师案例分析(土建、安装)真题及答案

试题一

某企业拟投资建设一个生产市场急需产品的工业项目。该项目建设2年,运营期8年。项目建设的其他基本数据如下:

1.项目建设投资估算5300万元(包含可抵扣进项税300万元),预计全部形成固定资产,固定资产使用年限8年。按直线法折旧,期末净残值率为5%。

2.建设投资资金来源于自有资金和银行借款,借款年利率6%(按年计息)。借款合同约定还款方式为在运营期的前5年等额还本付息。建设期内自有资金和借款均为均衡投入。

3.项目所需流动资金按照分项详细估算法估算,从运营期第1年开始由自有资金投入。

4.项目运营期第1年,外购原材料、燃料费为1680万元,工资及福利费为700万元,其他费用为290万元,存货估算为385万元。项目应收账款年周转次数、现金年周转次数、应付账款年周转次数分别为12次、9次、6次。项目无预付账款和预收账款情况。

5.项目产品适用的增值税税率为13%,增值税附加税率为12%,企业所得税税率为25%。

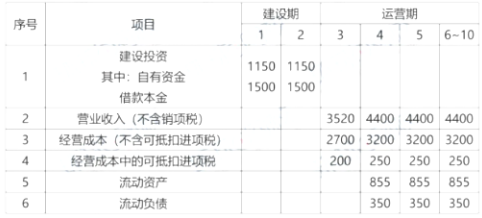

6.项目的资金投入、收益、成本费用表1.1。

表1.1项目资金投入、收益、成本费用表单位:万元

问题:

1.列式计算项目运营期年固定资产折旧额。

2.列式计算项目运营期第1年应偿还的本金、利息。

3.列式计算项目运营期第1年、第2年应投入的流动资金。

4.列式计算项目运营期第1年应缴纳的增值税。

5.以不含税价格列式计算项目运营期第1年的总成本费用和税后利润,并通过计算说明项目运营期第1年能够满足还款要求。

(计算过程和结果保留两位小数)

问题1:(4分)

建设期利息:第1年:1500×1/2×6%=45万元

第2年: (1545+1500×1/2)×6%=137.7万元

合计:45+137. 7=182.37万元(2分)

固定资产折旧费:(5300+182.7-300)×(1-5%) ÷8=615. 45万元(2分)

问题2:(4分)

每年得还本息和:3182.7×6%× (1+6%)5÷[(1+6%)5-1]=755. 56万元(2分)

运营期第1年应还利总:3182.7× 6%= 190.96万元(1分)

应还本金:755.56-190.96=564.6万元(2分)

问题3:(5分)

运营期第1年应投入的流动资金:

应收账款=年经营成本÷12=2700÷12=225万元

现金= (工资及福利费+其他费用)÷9= (700+290) ÷9=110万元

存货=385万元

流动资产=225+110+385=720万元(2分)

应付账款=外购原材料、燃料费÷6=1680÷6=280万元

流动负债=应付账款=280万元(1分)

运营期第1年应投入的流动资金720-280=440万元(1分)

运营期第2年应投入的流动资金=855-350-440=65万元(1分)

问题4:(2分)

运营期第1年增值税: 3520×13%-200-300= -42.4万元,故应纳增值税为0(2分)

问题5:(5分)

运营期第1年:

总成本费用=2700+615.45+190.96=3506.41万元(2分)

税后利润= (3520-3506.41) ×( 1+25%)=10.19万元(1分)

因10.19+615.45=625.64万元>当年应还本金564.6万元,故运营期第1年可以满足还款要求。(2分)

下载233网校APP,随时在线做章节题、模拟题、历年章节题,还可以帮你记录易错题。加微信号ks233wx12,拉你进一造备考学习群!

2022年一级造价工程师备考已开启,不懂制定学习计划?无法提炼教材考点?不妨跟随讲师学习,233网校造价工程师通关课程,面对面与讲师交流,新考季抢先赢>>