在建设工程造价管理中,投资方案现金流量表扮演着关键角色,它不仅是评估项目经济效益的核心依据,也是优化资源配置的重要手段。那么,如何准确编制这张表格呢?首先,我们需要明确其基本构成要素:现金流入、现金流出和净现金流。其中,现金流入主要来源于营业收入和其他收入;现金流出则包括建设投资、运营成本及相关税费等。

以某基础设施建设项目为例,假设初期建设投资为5亿元,每年预计产生1.2亿元的收入,但同时伴随0.8亿元的运营支出。在这种情况下,我们可以通过逐年测算,将各年度的净现金流清晰呈现出来。此外,在编制过程中还需要注意以下几点:

1. 数据来源要可靠:无论是收入预测还是成本估算,都应基于详实的市场调研和技术经济分析,避免因数据偏差导致决策失误。

2. 时间价值需考虑:资金具有时间价值,因此必须对未来的现金流量进行折现处理,通常采用净现值法(NPV)或内部收益率法(IRR)来评价项目可行性。

3. 动态调整不可少:在项目实施过程中,外部环境可能发生变化,如政策调整或市场价格波动,因此应及时更新现金流量表中的相关参数。

综上所述,科学编制投资方案现金流量表不仅能够帮助决策者全面了解项目的财务状况,还能有效规避潜在风险。只有掌握这些核心技能,才能在复杂多变的工程造价管理领域游刃有余。

科目:建设工程造价管理

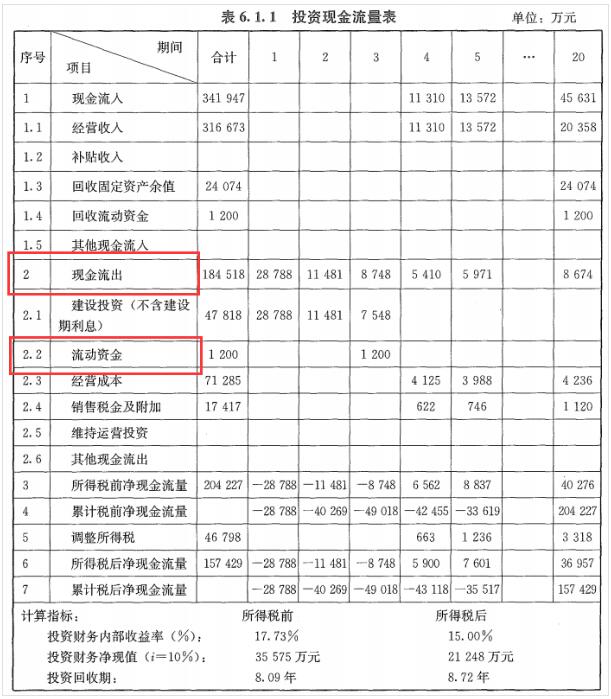

考点:(一)投资方案现金流量表

1、属于技术方案投资现金流量表中现金流出的是( )。

A.流动资金

B.借款本金偿还

C.借款利息支付

D.提取折旧

BCD错误;不属于现金流量中的项目

2、下列现金流量表中,用来反映投资方案在整个计算期内现金流入和流出的是( )。

A.投资各方现金流量表

B.资本金现金流量表

C.投资现金流量表

D.财务计划现金流量表

3、工程项目投资方案现金流量表不包括( )。

A.投资现金流量表

B.资本金现金流量表

C.项目投资经济费用效益流量表

D.投资各方现金流量表

投资方案现金流量表由现金流入、现金流出和净现金流量构成,其具体内容随投资方案经济效果评价的角度、范围和方法不同而不同,主要有投资现金流量表、资本金现金流量表、投资各方现金流量表和财务计划现金流量表。

4、 投资方案现金流量表中,经营成本的组成项有( )。

A.折旧费

B.摊销费

C.修理费

D.利息支出

E.外购原材科、燃料及动力费

5、估算项目的经营成本时,应在总成本费用中扣除( )

A.工资及福利费

B.折旧费

C.燃料和动力费

D.摊销费

E.利息支出

6、下列项目中,属于投资各方现金流量表中现金流入的有( )。

A.实分利润

B.回收流动资金

C.实缴资本

D.补贴收入

E.租赁费收入

回收流动资金属于投资现金流量表或资本金现金流量表中的现金流入科目,而非投资各方现金流量表中的内容。B选项错误。

实缴资本是出资方在投资方案实施过程中实际投入的资金,属于现金流出科目,而非现金流入。C选项错误。

补贴收入通常列入投资方案的财务计划现金流量表或资本金现金流量表,而不是投资各方现金流量表的内容。D选项错误。