二、单一产品量本利分析

(一)保本分析

保本分析,又称盈亏临界分析,是研究当企业恰好处于保本状态时量本利关系的一种定量分析方法,是量本利分析的核心内容。

1.保本点

保本分析的关键是保本点的确定。保本点,又称盈亏临界点,是指企业达到保本状态的业务量或金额,即企业一定时期的总收入等于总成本、利润为零时的业务量或金额。

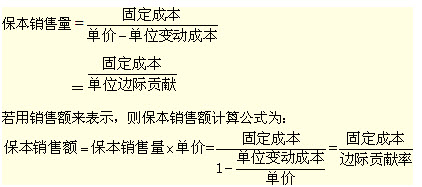

单一产品的保本点有两种表现形式:一种是以实物量来表现,称为保本销售量;另一种以货币单位表示,称为保本销售额。根据量本利分析基本关系式:

息税前利润=销售量×单价-销售量×单位变动成本-固定成本

当利润为零时,求出的销售量就是保本销售量,即:

企业经营管理者总是希望企业的保本点越低越好,保本点越低,企业的经营风险就越小。从保本点的计算公式可以看出,降低保本点的途径主要有三个:

一是降低固定成本总额。二是降低单位变动成本。三是提高销售单价。

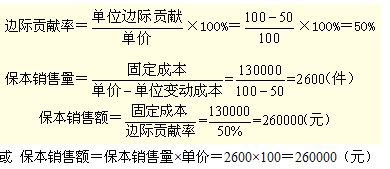

【例8-2】某企业销售甲产品6000件,单价为100元/件,单位变动成本为50元,固定成本为130000元,要求计算甲产品的边际贡献率、保本销售量及保本销售额。

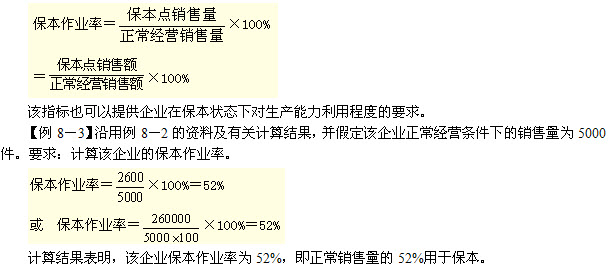

2.保本作业率

保本作业率是指保本点销售量(额)占正常经营情况下的销售量(额)的百分比,其计算公式为:

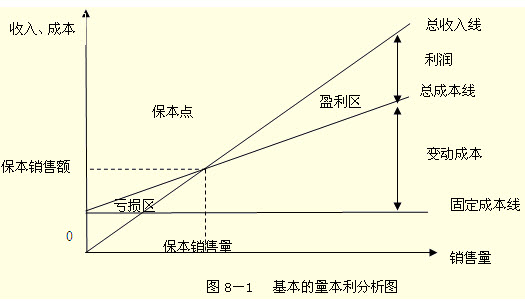

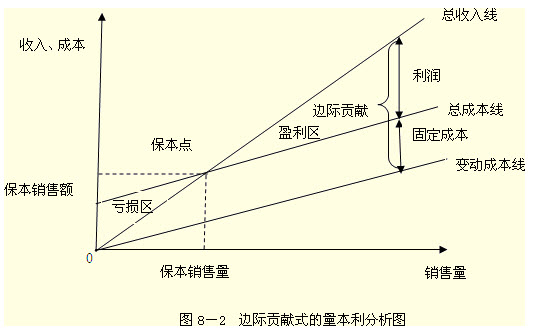

(二)量本利分析图

在量本利分析图上,可以描绘出影响利润的因素:单价、销售量、单位变动成本、固定成本。量本利分析图有多种表现形式。

1.基本的量本利分析图

以横坐标代表销售量,以纵坐标代表收入和成本,则销售收入线和总成本线的交叉点就是保本点。如图8-1所示。

2.边际贡献式量本利分析图

此图的主要优点是可以表示边际贡献的数值。

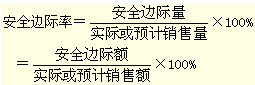

(三)安全边际分析

1.安全边际

安全边际是指企业实际(或预计)销售量与保本销售量之间的差额,或实际(或预计)销售额与保本销售额之间的差额。它表明销售量、销售额下降多少,企业仍不至于亏损。

安全边际有两种表现形式:一种是绝对数,即安全边际量(额);另一种是相对数,即安全边际率。其计算公式为:

安全边际量=实际或预计销售量-保本点销售量

安全边际额=实际或预计销售额-保本点销售额

=安全边际量×单价

一般来讲,安全边际体现了企业在生产经营中的风险程度大小。安全边际或安全边际率越大,反映出该企业经营风险越小;反之则相反。

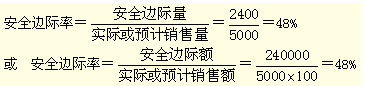

【例8-4】某企业销售甲产品6000件,单价为100元/件,单位变动成本为50元,固定成本为130000元,若本期销售该产品5000件,计算甲产品的安全边际及安全边际率。

安全边际量=实际销售量—保本销售量=5000-2600=2400(件)

安全边际额=实际销售量额—保本销售额=5000×100-260000=240000(元)

2.保本作业率与安全边际率的关系

保本销售量+安全边际量=正常销售量

上述公式两端同时除以正常销售量,便得到:

保本作业率+安全边际率=1

息税前利润=边际贡献-固定成本

=销售收入×边际贡献率-保本销售额×边际贡献率

所以:

息税前利润=安全边际额×边际贡献率

若将上式两端同时除以销售收入,便得到:

销售息税前利润率=安全边际率×边际贡献率

从上述关系式可以看出,要提高企业的销售息税前利润率主要有两种途径:一是扩大现有销售水平,提高安全边际率;二是降低变动成本水平,提高边际贡献率。

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>