【考点二】销售百分比法

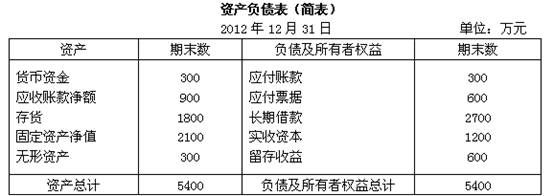

【例题43·综合题】某企业2012年12月31日的资产负债表(简表)如下:

该企业2012年的销售收入净额为6000万元,销售净利率为10%,净利润的50%分配给投资者。预计2013年销售收入净额比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随销售收入同比例增减。

假定该企业2013年的销售净利率与上年保持一致,该年度长期借款不发生变化;2013年年末固定资产净值和无形资产合计为2700万元,公司计划靠所有者增加投资来解决资金来源。

公司经理层将上述2013年度有关经营计划、财务预算和筹资规划提交董事会审议。根据董事会要求,为保障公司的财务弹性,公司应保持股利支付率不变,按照债权人借款合同规定公司的资产负债率不能超过70%。

要求:

(1)计算2013年需要增加的营运资金。

(2)预测2013年需要增加对外筹集的资金额。

(3)预测2013年年末资产总额、负债总额和所有者权益总额。

(4)预测2013年的净资产收益率。

(5)判断公司经理层提出的外部筹资额通过增加所有者权益是否合适,并说明应注意的问题。

【答案】

(1)敏感资产销售百分比=(300+900+1800)/6000=50%

敏感负债销售百分比=(300+600)/6000=15%

2013年需要增加的营运资金额=6000×25%×(50%-15%)=525(万元)

或者:2013年需要增加的流动资产额=(300+900+1 800)×25%=750(万元)

2013年需要增加的流动负债额=(300+600)×25%=225(万元)

2013年需要增加的营运资金额=750-225=525(万元)

(2)2013年需要增加对外筹集的资金额

=增加的资产-增加的负债-增加的留存收益

=[750+(200+100)]-225-6000×(1+25%)×10%×(1-50%)=450(万元)

(3)2013年年末的流动资产=(300+900+1800)×(1+25%)=3750(万元)

2013年年末的资产总额=3750+2700=6450(万元)

2013年年末的流动资负债=(300+600)×(1+25%)=1125(万元)

2013年年末的负债总额=2700+1125=3825(万元)

(注:因为题目中说明企业需要增加对外筹集的资金由所有者增加投入解决,所以长期负债不变还是2700万元)

2013年年末的所有者权益总额=资产总额-负债总额=6450-3825=2625(万元)

(4)2013年的净资产收益率=6000×(1+25%)×10%/[(1200+600+2625)/2]×100%≈33.90%

(5)不合适,公司没有充分利用财务杠杆水平。按照目前的筹资规划,公司的资产负债率=3825/6450=59.30%,而公司资产负债率的标准是70%。

公司应采用增加负债的方式,若采用增加负债方式,公司的资产负债率=(3825+450)/6450=66.28%,没有超过债权人设定的负债率水平,利用负债筹资可以降低企业筹资的资本成本,还可以充分利用财务杠杆水平,但利用负债水平可能会加大公司的财务风险,利用负债受债权人的约束较大。

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>