【原题】计算分析题

戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下:

资料一:戊公司资产负债表简表如表4所示:

表4:戊公司资产负债表简表(2012年12月31日)单位:万元

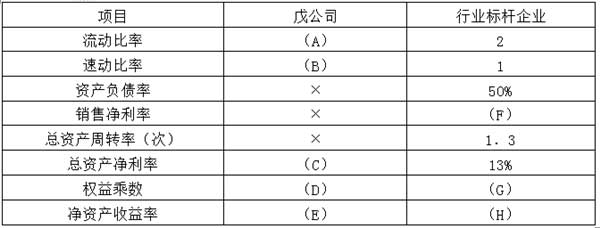

资料二:戊公司及行业标杆企业部分财务指标如表5所(财务指标的计算如需年初、年末平均数时使用年末数代替);

表5 戊公司及行业标杆企业部分财务指标(2012年)

注:表中“×”表示省略的数据。

资料三:戊公司2012年销售收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。

要求:

(1)确定表中5中英文字母代表的数值(不需要列示计算过程)。

(2)计算戊公司2012年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。

(3)计算戊公司2012年度可以发放的现金股利金额。 (2013年)

正确答案:

(1)A=30000/20000=1.5

B=(4000+12000)/20000=0.8

C=9480/100000×100%=9.48%

D=100000/40000=2.5

E=9480/40000=23.7%

F=13%/1.3=10%

G=1/(1-50%)=2

H=13%×2=26%

(2)戊公司2012年净资产收益率与行业标杆企业的差异=23.7%-26%=-2.3%

总资产净利率变动对净资产收益率的影响=(9.48%-13%)×2=-7.04%

权益乘数变动对净资产收益率的影响=9.48%×(2.5-2)=4.74%

(3)戊公司2012年可以发放的现金股利额=9480-15600×(1-60%)=3240(万元)

【深入解析】

此题中的权益乘数为何是1 / (1-50%)? 分母是1 - 资产负债率,在这里的这个50%应如何理解?

这里的50%指的是资产负债率,权益乘数=资产/所有者权益=资产/(资产-负债)=1/(1-负债/资产)=1/(1-资产负债率)=1/(1-50%)。

考生看了又看:2016年中级会计师考试预习阶段学习计划表 报考条件在线查询系统

讲师支招:233网校讲师解读2016年中级会计师考试复习备考策略

考试交流吐槽区(点击加入QQ群可快速加群交流):

(群1:252050927)

(群1:252050927)

温馨提示:有任何报考及考试相关疑问,可添加小编个人微信号“fdoz33”咨询。也可以使用微信公众号“kjzc233”加入我们的备战团队!233网校APP已上线,考生可下载手机APP,随时掌握考试报考!

扫一扫上面的二维码,添加小编个人微信号