【例题】计算题

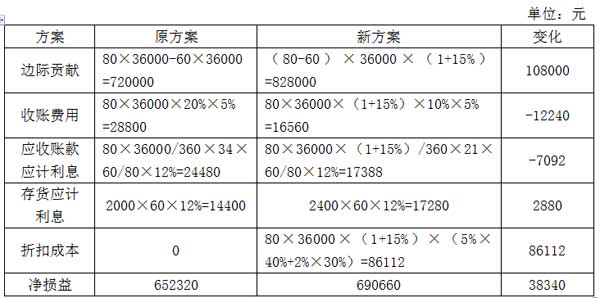

E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。

公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。公司每年的销售量为36000件,平均存货水平为2000件。

为扩大销售量、缩短平均收账期,公司拟推出“5/10、2/20、N/30”的现金折扣政策。采用该政策后,预计销售量会增加15%;估计40%的顾客会 在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支 出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2400件,其他条件不变

假设等风险投资的最低报酬率为12%,一年按360天计算。

要求:

(1)计算改变信用政策前、后边际贡献、收账费用、应收账款占用资金应计利息、存货占用资金应计利息、现金折扣成本的变化以及改变信用政策的净损益。

(2)E公司是否应推出该现金折扣政策。

正确答案:

(1)原方案平均收账期=30×80%+50×20%=34(天)

新方案平均收账期=10×40%+20×30%+30×20%+50×10%=21(天)

(2)改变信用政策增加的净损益为38340元,因此,E公司应推出该现金折扣政策。

知识点:信用政策

【深入解析】

这里正常是使用日赊销额,优选赊销额,也就是说从理论上讲,应收账款是由赊销引起的,其对应的收入应为赊销收入,而非全部销售收入。但是赊销数据难以取得,且可以假设现金销售是收账时间为0的应收账款,因此只要保持计算口径的历史一致性,使用销售净额不影响分析。销售收入数据使用利润表中的营业收入;

考生看了又看:2016年中级会计师考试预习阶段学习计划表 报考条件在线查询系统

讲师支招:233网校讲师解读2016年中级会计师考试复习备考策略

考试交流吐槽区(点击加入QQ群可快速加群交流):

(群1:252050927)

(群1:252050927)

温馨提示:有任何报考及考试相关疑问,可添加小编个人微信号“fdoz33”咨询。也可以使用微信公众号“kjzc233”加入我们的备战团队!233网校APP已上线,考生可下载手机APP,随时掌握考试报考!

扫一扫上面的二维码,添加小编个人微信号