考证就是要快人一步!233网校中级会计网校为大家整理提供2020年中级会计财务管理知识点及汇总, 本章内容提供2020年中级会计职称《财务管理》知识点第一章内容,和会计君一起来学习吧!

下载APP>>获取中级会计师三科讲义/思维导图

2020年中级会计财务管理知识点:财务管理体制

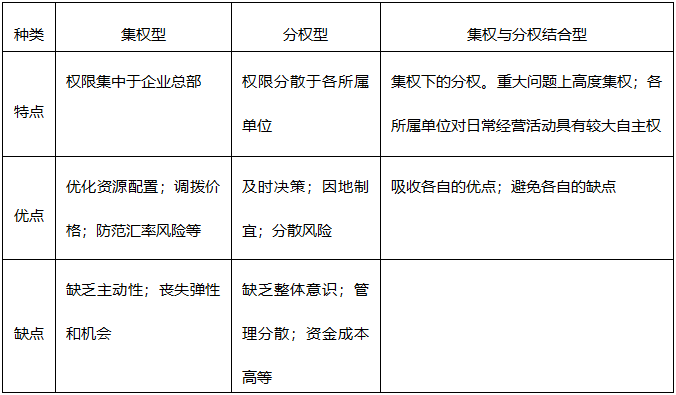

一、企业财务管理体制的一般模式及优缺点

二、影响企业财务管理体制集权与分权选择的因素

企业生命周期:企业各个阶段特点不同,所对应的财务管理体制选择模式也会有区别。

企业战略:实施纵向一体化战略的企业,要求各所属单位保持密切的业务联系,各所属单位之间业务联系越密切,就越有必要采用相对集中的财务管理体制。

企业所处市场环境

1.如果企业所处的市场环境复杂多变,有较大的不确定性,就要求在财务管理划分权力给中下层财务管理人员较多的随机处理权,以增强企业对市场环境变动的适应能力。

2.如果企业面临的环境是稳定的,则可以把财务管理权较多地集中。

企业规模

1.,企业规模小,财务管理工作量小,偏重于集权模式。

2.企业规模大,财务管理管理工作量大,复杂性增加,财务管理各种权限就有必要根据需要重新设置规划。

企业管理层素质

管理层如果素质高,能力强,可以采用集权型财务管理体制。反之,通过分权可以调动所属单位的生产积极性,创造性和应变能力。

信息网络系统

集权型的财务管理体制,在企业内部需要由一个能及时、准确传递信息的网络系统并通过信息传递过程的严格控制以保障信息的质量。

三、企业财务管理体制的设计原则

(一)原则的内容

(1)与现代企业制度的要求相适应的原则。

(2)明确企业对各所属单位管理中的决策权、执行权与监督权三者分立原则。

(3)明确财务综合管理和分层管理思想的原则。

(4)与企业组织体制相适应的原则。

(二)企业组织形式的特征

企业组织体制主要有 U型组织 、H型组织和 M 型组织三种基本形式 。

U型组织以职能化管理为核心,最典型的特征是在管理分工下实行集权控制,没有中间管理层,依靠总部的采购、营销、财务等职能部门直接控制各业务单元,子公司的自主权较小。H型组织即控股公司体制。集团总部下设若干子公司,每家子公司拥有独立的法人地位和比 较完整的职能部门。集团总部即控股公司,利用股权关系以出资者身份行使对子公司的管理权。它的典型特征是过度分权,各子公司保持了较大的独立性,总部缺乏有效的监控约束力度。

M型组织即事业部制,就是按照企业所经营的事业,包括按产品、按地区、按顾客(市场)等来划分部门,设立若干事业部。事业部是总部设置的中间管理组织,不是独立法人,不能够独立对外从事生产经营活动。因此,从这个意义上说,M型组织比H型组织集权程度更高 。

但是,随着企业管理实践的深入,H型组织的财务管理体制也在不断演化。总部作为子公司的出资人对子公司的重大事项拥有最后的决定权,因此,也就拥有了对子公司“集权”的法律基础。现代意义上的H型组织既可以分权管理,也可以集权管理 。

同时,M 型组织下的事业部在企业统一领导下,可以拥有一定的经营自主权,实行独立经营、独立核算,甚至可以在总部授权下进行兼并、收购和增加新的生产线等重大事项决策。

四、集权与分权相结合型财务管理体制的实践

【课后习题】

【单选】下列各项中,不属于企业战略发展阶段的是( )。

A.地区开拓

B.纵向和横向联合发展

C.数量扩大

D.产品单一

【答案】D

【解析】企业战略的发展大致经历四个阶段,即数量扩大、地区开拓、纵向或横向联合发展和产品多样化。

考点:中级财务管理章节知识点汇总| 章节练习题汇总

资料:2020中级会计考情分析 | 2020中级会计三科学习计划表!

2020年中级会计备考已打响!让庄欣+MR.H+葛广宇等6位老师一起,陪你从0开始,逆袭过3科吧!老师讲课讲得怎么样?点击这里【 立即试听学习>>】