考证就是要快人一步!233网校中级会计网校为大家整理提供2020年中级会计财务管理知识点及汇总, 本章内容提供2020年中级会计职称《财务管理》知识点第二章内容,和会计君一起来学习吧!

下载APP>>获取中级会计师三科讲义/思维导图

2020年中级会计财务管理知识点:风险与收益

一、资产收益与收益率

资产的收益是指资产的价值在一定时期的增值。一般情况下,有两种表述资产收益的方式:

第一种方式是以金额表示的,称为资产的收益额,通常以资产价值在一定期限内的增值量来表示,该增值量来源于两部分:一是期限内资产的现金净收入;二是期末资产的价值(或市场价值)相对于期初价值(价格)的升值。前者多为利息、红利或股息收益,后者称为资本利得。

第二种方式是以百分比表示的,称为资产的收益率或报酬率,是资产增值量与期初资产价值(价格)的比值,该收益率也包括两部分:一是利息(股息)的收益率;二是资本利得的收益率。显然,以金额表示的收益与期初资产的价值(价值)相关,不利于不同规模资产之间收益的比较,而以百分数表示的收益则是一个相对指标,便于不同规模下资产收益的比较和分析。所以,通常情况下,我们都是用收益率的方式来表示资产的收益。

(二)资产收益率的类型

二、资产的风险及其衡量

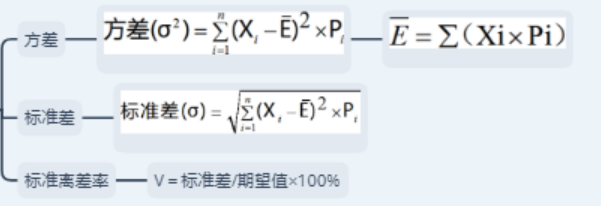

(一)风险的概念:风险是指收益的不确定性。

(二)风险衡量:衡量风险的指标主要有收益率的方差、标准差和标准差率等。

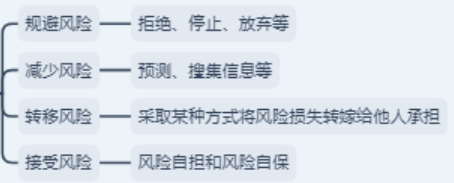

(三)风险对策

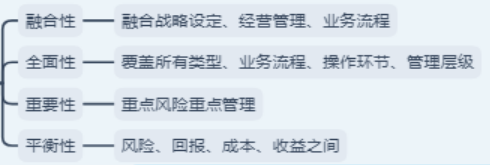

(四)风险管理原则

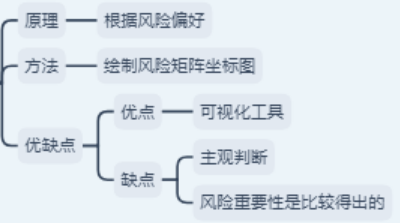

(五)风险矩阵

三、证券资产组合的风险与收益

(一)证券资产组合的预期收益率

证券资产组合的预期收益率就是组成证券资产组合的各种资产收益率的加权平均数,其权数等于各种资产在整个组合中所占的价值比例。

(二)证券资产组合的风险及其衡量

1.证券资产组合的风险分散功能

组合方差:

![]()

组合标准差:

![]()

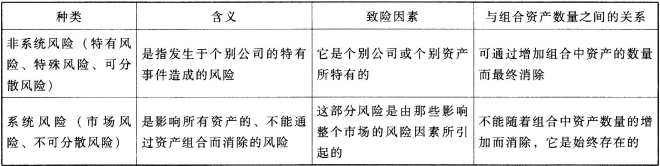

2.风险的分类

3.系统风险及其衡量

四、资本资产定价模型

(一)资本资产定价模型的基本原理

资本资产定价模型是“必要收益率=无风险收益率+风险收益率”的具体化。

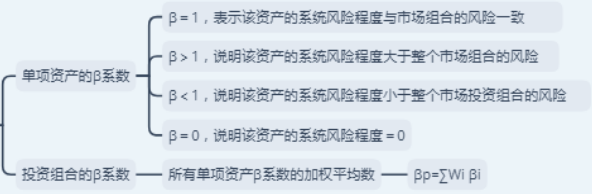

资本资产定价模型的完整表达式:R=Rf+β×(Rm-Rf)

注意: (1)单项资产或特定投资组合的必要收益率受到无风险收益率、市场风险溢酬和β系数三个因素的影响。

(2)某资产的风险收益率是市场风险溢酬与该资产系统风险系数β的乘积。

(3)(Rm-Rf)的含义反映市场作为整体对风险的平均容忍程度(或厌恶程度)。市场整体对风险越是厌恶和回避,要求的补偿就越高,因此,市场风险溢酬的数值就越大。

(二)资本资产定价模型的有效性和局限性

有效性:资本资产定价模型最大的贡献在于提供了对风险和收益之间的一种实质性的表述,资本资产定价模型首次将“高收益伴随着高风险”这样一种直观认识,用这样简单的关系式表达出来。

局限性:

(1)某些资产或企业的β值难以估计,特别是对一些缺乏历史数据的新兴行业;

(2)由于经济环境的不确定性和不断变化,使得依据历史数据估算出来的β值对未来的指导作用必然要打折扣;

(3)资本资产定价模型是建立在一系列假设之上的,其中一些假设与实际情况有较大偏差,使得资本资产定价模型的有效性受到质疑。

【课后习题】

【单选题】某项目的期望投资收益率为14%,风险收益率为9%,收益率的标准差为2%,则该项目收益率的标准差率为( ) 。

A.0.29%

B.22.22%

C.14. 29%

D.0.44%

【答案】C

【解析】标准差率=标准差/期望收益率= 2%/14%= 14. 29%。

考点:中级财务管理章节知识点汇总| 章节练习题汇总

资料:2020中级会计考情分析 | 2020中级会计三科学习计划表!

2020年中级会计备考已打响!让庄欣+MR.H+葛广宇等6位老师一起,陪你从0开始,逆袭过3科吧!老师讲课讲得怎么样?点击这里【 立即试听学习>>】