考证就是要快人一步!233网校中级会计网校为大家整理提供2020年中级会计财务管理知识点及汇总, 本章内容提供2020年中级会计职称《财务管理》知识点第二章内容,和会计君一起来学习吧!

下载APP>>获取中级会计师三科讲义/思维导图

2020年中级会计财务管理知识点:货币时间价值

一、货币时间价值的概念

货币时间价值,是指在没有风险和没有通货膨胀的情况下.货币经历一定时间的投 资和再投资所增加的价值 ,也称为资金的时间价值。

二、复利终值和现值

1、公式 FVn=PV(1+i)n FVn是复利终值,PV是复利现值,i 是利息率,n是计息期数

2、其中公式中的 (1+i)n 是复利终值系数,所以复利终值的计算还可以表示为

3、复利终值系数可通过复利终值系数表查到。

三、年金终值和年金现值

1、年金的含义

本书所称年金,是指间隔期相等的系列等额收付款项。例如,间隔期固定、金额相等的分期付款除购、分期偿还贷款、发放养老金、分期支付工程款以及每年相同的销售收入等,都属于年金。年金包括普通年金、预付年金、递延年金、永续年金等形式。在年金中,间隔期间可以不是一年,例如每季末等额支付的债务利息也是年金。

2、年金的种类

年金:是指等额、定期的系列收支。例如分期偿还贷款、每年相同的销售收入等都属于年金收付形式。按照收付时点和方式的不同可以将年金分为:普通年金、预付年金、递延年金和永续年金等四种。

3、年金终值与年金现值的计算

终值计算公式为:F=A*(F/A,i,n)=A*(1+i)n-1/i,其中(F/A,i,n)称作“年金终值系数”,

年金现值计算公式为:P=A*(P/A,i,n)=A*[1-(1+i)-n]/i,其中(P/A,i,n)称作“年金现值系数”,

四、年偿债基金和年资本回收额

偿债基金是利用普通年金终值计算公式的逆运算,资本回收额与普通年金现值是逆运算。如果已知终值计算每年的收付款额,是计算偿债基金。如果已知现值计算每年的收付款额,是计算年资本回收额。

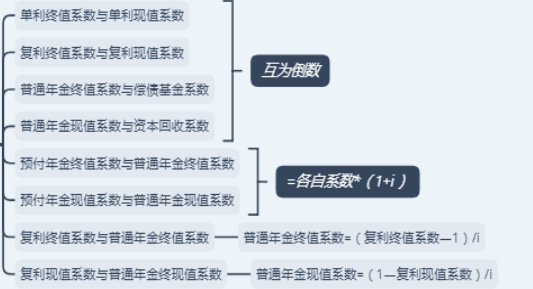

五、货币时间价值系数间的关系

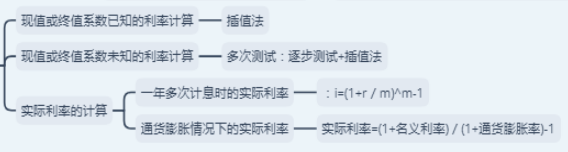

六、利率的计算

【课后习题】

【单选题】已知银行存款利率为3%,通货膨胀为1%,则实际利率为()。

A. 1.98%

B.3%

C.2. 97%

D.2%

【答案】A

【解析】实际利率=(1+名义利率)/(1+通货膨胀率)-1=(1+3%)/(1+1%) -1=1.98%。

考点:中级财务管理章节知识点汇总| 章节练习题汇总

资料:2020中级会计考情分析 | 2020中级会计三科学习计划表!

2020年中级会计备考已打响!让庄欣+MR.H+葛广宇等6位老师一起,陪你从0开始,逆袭过3科吧!老师讲课讲得怎么样?点击这里【 立即试听学习>>】