(一)单选题

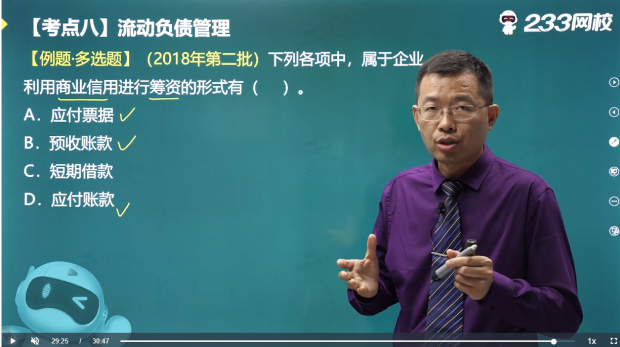

1、下列各项中,不属于商业信用筹资方式的是( )。

A.预收账款

B.预付账款

C.应付账款

D.应付票据

【233网校解析】商业信用的形式包括应付账款、应付票据、预收账款和应计未付款等形式。选项B不属于商业信用的形式。

【考查考点】第七章-流动负债管理-商业信用

【考点归属班级】《财务管理》客观专项班-葛广宇-第6讲第29分钟-营运资金管理

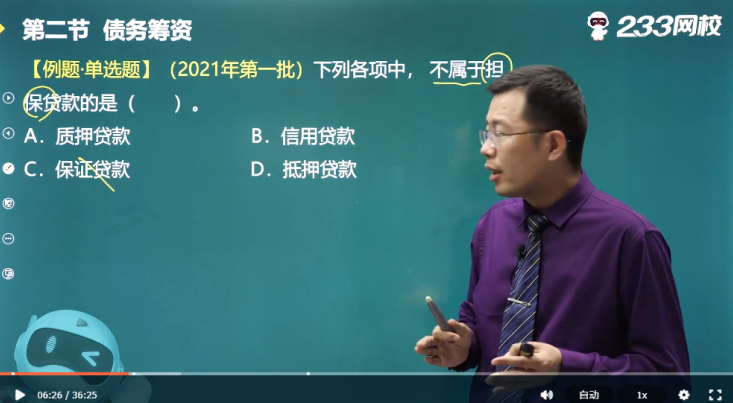

2、下列各项中,不属于担保贷款类型的是( )。

A.保证贷款

B.信用贷款

C.抵押贷款

D.质押贷款

【233网校解析】担保贷款是指由借款人或第三方依法提供担保而获得的贷款。担保包括保证责任、财产抵押、财产质押,由此,担保贷款包括保证贷款、抵押贷款和质押贷款三种基本类型。

【考查考点】第四章-担保贷款

【考点归属班级】《财务管理》教材精讲班(双师资版)-葛广宇-第32讲第6分钟-债务筹资(一)

3、下列企业财务管理目标中,没有考虑风险问题的是( ) 。

A.利润最大化

B.相关者利益最大化

C.股东财富最大化

D.企业价值最大化

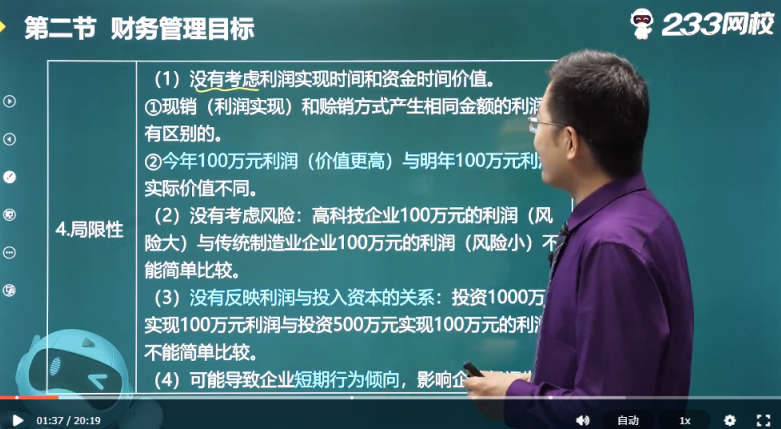

以利润最大化作为财务管理目标存在以下缺陷:

(1)没有考虑利润实现时间和资金时间价值。

(2)没有考虑风险问题。不同行业具有不同的风险,同等利润值在不同行业中的意义也不相同,比如,风险比较高的高科技企业和风险相对较小的制造业企业无法简单比较。

(3)没有反映创造的利润与投入资本之间的关系。

(4)可能导致企业短期行为倾向,影响企业长远发展。由于利润指标通常按年计算,因此,企业决策也往往会服务于年度指标的完成或实现。

【考查考点】第一章-利润最大化

【考点归属班级】《财务管理》教材精讲班(双师资版)-葛广宇-第2讲第1分钟-财务管理目标(一)

4、某上市公司溢价发行优先股,规定的年股息率为8%,溢价率为10%,筹资费用率为发行价的2%,该优先股的资本成本率为( )。

A.7.42%

B.10%

C.8%

D.8.16%

【233网校解析】优先股的资本成本率=8%/[(1+10%)×(1-2%)]=7.42%

【考查考点】第五章-优先股的资本成本率

【考点归属班级】《财务管理》密训锁分班-葛广宇-第1讲第14分钟-密训锁分班

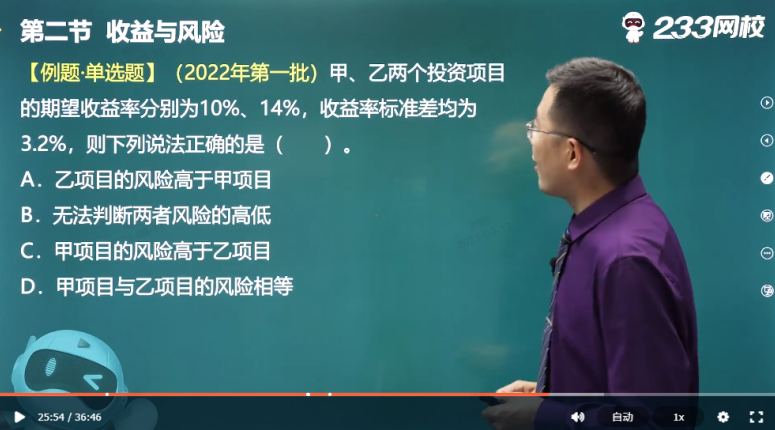

5、甲公司有X、Y两个项目,X项目的期望收益率是10%,收益率的标准差是5%,Y项目的期望收益率是15%,收益率的标准差是5%。下列表述正确的是( )。

A.X项目的风险高于Y项目的风险

B.无法比较两个项目的风险

C.X项目的风险等于Y项目的风险

D.X项目的风险小于Y项目的风险

【233网校解析】由于X项目和Y项目投资收益率的期望值不相同,所以,不能根据标准差比较风险大小,应该计算各自的标准差率,然后得出结论。

X项目投资收益率的标准差率=5%/10%=50%

Y项目投资收益率的标准差率=5%/15%=33.33%

计算结果表明X项目的风险高于Y项目。

【考查考点】第二章-标准差率

【考点归属班级】《财务管理》教材精讲班(双师资版)-葛广宇-第12讲第25分钟-收益与风险(一)

6、根据成本性态分析,下列成本中属于约束性固定成本的是( )。

A职工培训费

B.厂房租金

C.专家咨询费

D.广告费

【233网校解析】约束性固定成本是指管理当局的短期经营决策行动不能改变其具体数额的固定成本。例如,房屋租金、固定的设备折旧、管理人员的基本工资、车辆交强险等。酌量性固定成本是指管理当局的短期经营决策行动能改变其数额的固定成本。例如,广告费、职工培训费、新产品研究开发费用(如研发活动中支出的技术图书资料费、资料翻译费、会议费、差旅费、办公费、外事费、研发人员培训费、培养费、专家咨询费、高新科技研发保险费用等)。

【考查考点】第二章-约束性固定成本

【考点归属班级】《财务管理》一轮模考班-储成兵-第1讲第46分钟-一轮模考(一)

7、本量利分析中,关于指标之间的数量关系,下列错误的是( )。

A.变动成本率+边际贡献率=1

B.盈亏平衡作业率+安全边际率=1

C.单位边际贡献=单价-单位变动成本

D.销售利润率=安全边际率×边际贡献

【233网校解析】选项D错误:销售利润率=安全边际率×边际贡献率。

【考查考点】第八章-盈亏平衡作业率与安全边际率的关系

【考点归属班级】《财务管理》客观专项班-葛广宇-第7讲第3分钟-成本管理

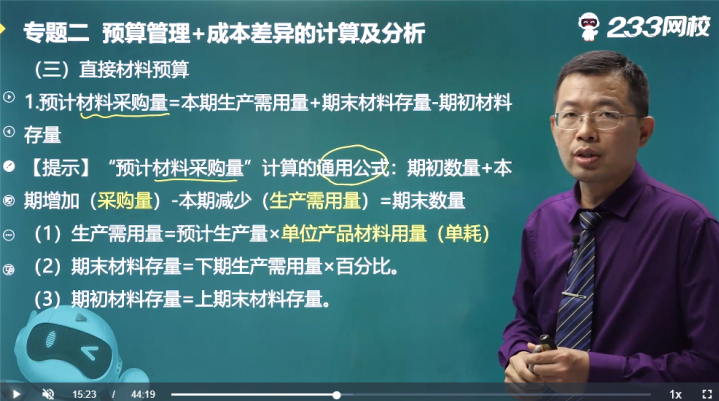

8、在编制直接材料预算时,下列各项中,与计算本期预计材料采购量无关的是( )。

A.上期生产需用量

B.本期期初材料存量

C.本期期末材料存量

D.本期生产需用量

【233网校解析】本期预计材料采购量=本期生产需用量+本期期末材料存量-本期期初材料存量,因此上期生产需用量与本期预计材料采购量的计算无关。

【考查考点】第三章-直接材料预算

【考点归属班级】《财务管理》重点串讲班-葛广宇-第4讲第15分钟-预算管理+成本差异的计算及分析(一)

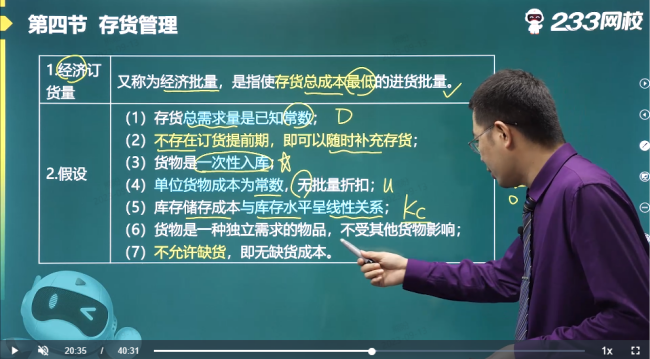

9、根据经济订货基本模型,与计算经济订货批量无关的是 ( )。

A.存货年需要量

B.缺货成本

C.单位变动储存成本

D.每次订货变动成本

【233网校解析】经济订货基本模型下是不允许缺货的,即无缺货成本。

【考查考点】第七章-经济订货基本模型

【考点归属班级】《财务管理》教材精讲班(双师资版)-葛广宇-第84讲第20分钟-存货管理(一)

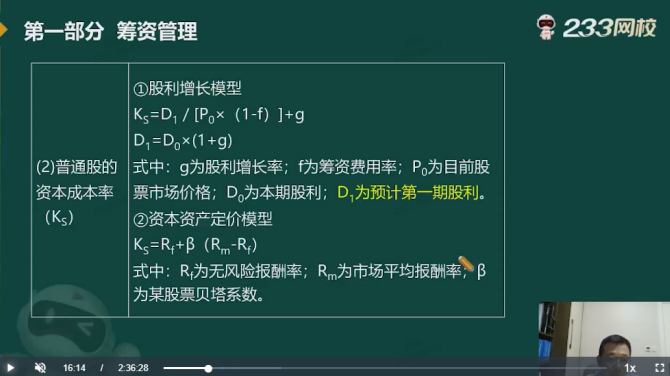

10、某公司普通股的β系数为1.2,市场组合收益率为12%,无风险收益率为4%,依据资本资产定价模型,该普通股的资本成本率为( )。

A.14.4%

B.9.6%

C.13.6%

D.12.8%

【233网校解析】普通股的资本成本率=4%+1.2×(12%-4%)=13.6%。

【考查考点】第五章-普通股资本成本率

【考点归属班级】《财务管理》密训锁分班-葛广宇-第1讲第16分钟-密训锁分班

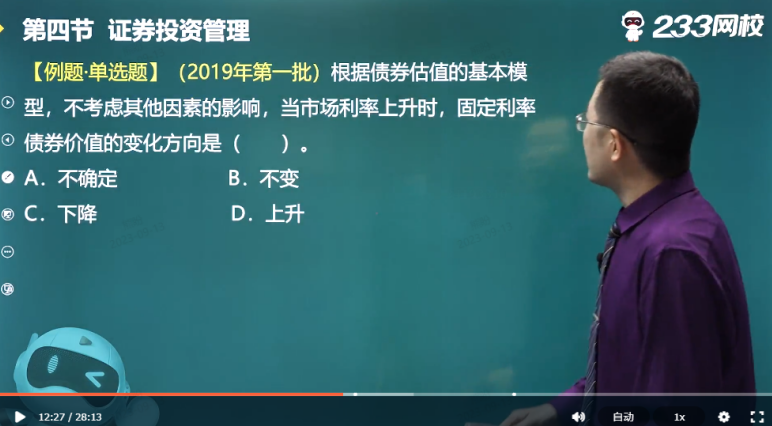

11、根据债券估值基本模型,若不考虑其他因素的影响,下列表述错误的是( )。

A.债券票面利率越大,债券价值越大

B.债券面值越大,债券价值越大

C.只有溢价债券或折价债券,才产生不同期限下债券价值有所不同的现象

D.折现率越大,债券的价值越大

【233网校解析】折现率与债券价值反向变动,折现率越大,债券的价值越小。选项D说法错误。

【考查考点】第五章-债券的估值

【考点归属班级】《财务管理》教材精讲班(双师资版)-葛广宇-第71讲第12分钟-证券投资管理(二)

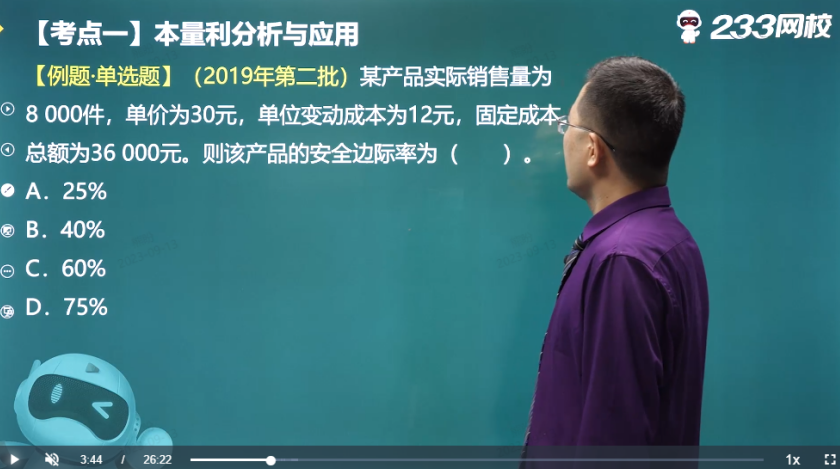

12、某企业生产销售X产品,产销平衡,单价为30元,单位变动成本为18元,固定成本为6000万元,销售800万件,则安全边际率为 ( )。

A.40%

B.60%

C.37.5%

D.62.5%

【233网校解析】盈亏平衡点的销售量=6000/(30-18)=500(件),

安全边际率=(800-500)/800=37.5%

【考查考点】第八章-安全边际率

【考点归属班级】《财务管理》客观专项班-葛广宇-第7讲第3分钟-成本管理

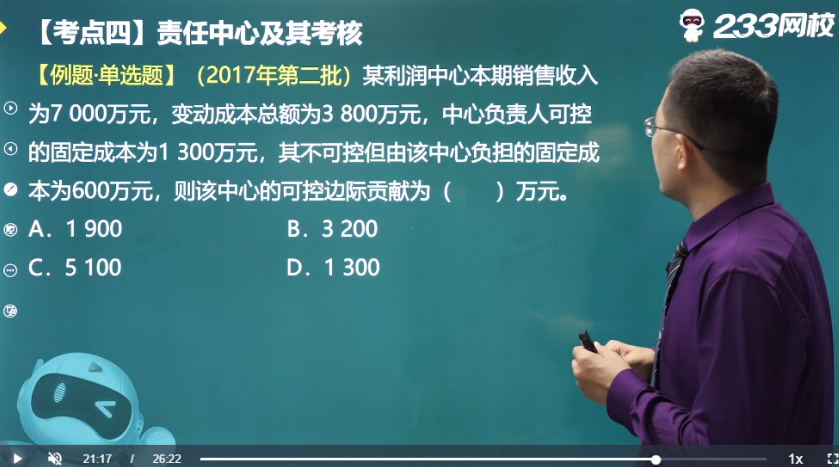

13、某利润中心本期销售收入100万元,变动成本46万元,该中心负责人可控固定成本15万元,不可控但应由中心负担的固定成本12万元,则可控边际贡献为 ( ) 万元。

A.54

B.61

C.39

D.27

【233网校解析】可控边际贡献=销售收入总额-变动成本总额-该中心负责人可控固定成本=100-46-15=39(万元)

【考查考点】第八章-利润中心的考核指标

【考点归属班级】《财务管理》客观专项班-葛广宇-第7讲第21分钟-成本管理

14、资本成本包括筹资费用与用资费用,下列各项中,属于用资费用的是( )。

A.债券发行的宣传费用

B.向银行支付的借款手续费

C.股票发行的承销费用

D.向股东支付股利

【233网校解析】用资费用是指企业在资本使用过程中因占用资本而付出的代价,如向银行等债权人支付的利息,向股东支付的股利等。用资费用是因为占用了他人资金而必须支付的费用,是资本成本的主要内容。

【考查考点】第五章-用资费用

【考点归属班级】《财务管理》教材精讲班(双师资版)-葛广宇-第30讲第19分钟-筹资管理概述(一)

15、某项修理费属于混合成本,经分解,每月的固定成本是18000元,修理工时和变动成本成正比例关系。2023年5月份的修理工时为60小时,修理费总额为33000元。预计6月份的修理工时为70小时,则6月份的预计修理总额是 ( ) 元。

A.35500

B.51000

C.58500

D.38500

【233网校解析】单位变动成本=(33000-18000)/60=250(元/小时),

6月份的预计修理总额=18000+70×250=35500(元)

【考查考点】第二章-总成本模型

【考点归属班级】《财务管理》教材精讲班(双师资版)-葛广宇-第17讲第17分钟-成本性态分析(二)

温馨提示:文章由作者233网校-lq独立创作完成,未经著作权人同意禁止转载。