四、计算题(共3题,共15分)

1、甲公司于2021年初买入两种股票,有关资料如下:

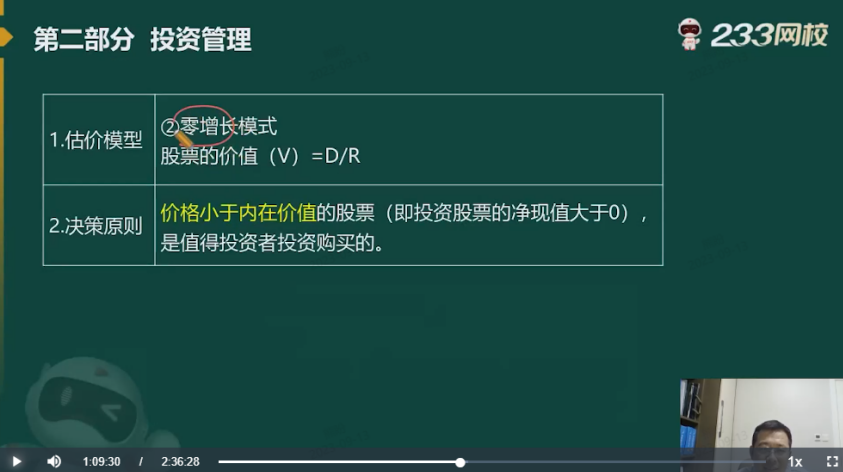

(1)购买并长期持有X公司股票,购买价格为每股25元,X公司预计未来每年年末发放的现金股利均为2元/股。

(2)购买并暂时持有Y公司股票,购买价格为每股22.2元。Y公司2021年末发放现金股利1.72元/股,2022年末发放现金股利2.5元/股。甲公司于2023年年初以每股27元的价格出售Y公司股票。甲公司经过测算,投资Y公司股票的内部收益率介于19%与20%之间。

要求:

(1)计算对X公司股票投资的内含收益率。

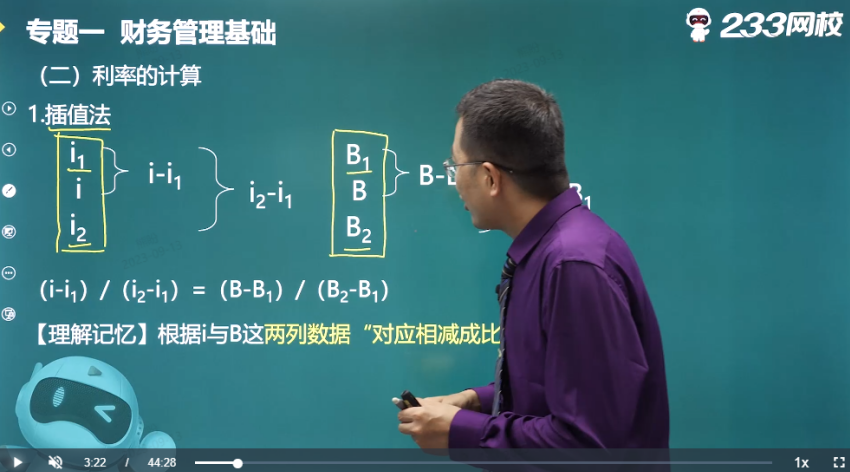

(2)分别以19%和20%作为折现率,计算对Y公司股票投资的净现值,并采用插值法计算对Y公司股票投资的内部收益率。

(1)对X公司股票投资的内含收益率=2/25=8%。

(2)当折现率=19%时,Y公司股票投资的净现值=-22.2+1.72/1.19+2.5/1.192+27/1.192=0.08

当折现率=20%时,Y公司股票投资的净现值

=-22.2+1.72/1.2+2.5/1.22+27/1.22=-0.28

设对Y公司股票投资的内部收益率为i:

(19%-i)/ (19%-20%)=(0.08-0)/[0.08-(-0.28)]

解得: i=19.22%。

【考查考点】第二章-插值法;第六章-股票投资的收益率、净现值

【考点归属班级】《财务管理》密训锁分班-葛广宇-第1讲第69分钟-密训锁分班

【考点归属班级】《财务管理》重点串讲班-葛广宇-第3讲第3分钟-财务管理基础(三)

【考点归属班级】《财务管理》密训锁分班-葛广宇-第1讲第50分钟-密训锁分班

2、甲公司生产销售某产品,产销平衡。2022年预计销售量250万件,产品单价20元/件,单位变动成本12元/件,固定成本总额为1000万元,利息费用为200万元。预计2023年销售量将增长10% ,产品的单价、单位变动成本和固定成本总额保持不变。

要求:

(1)计算2022年的息税前利润。

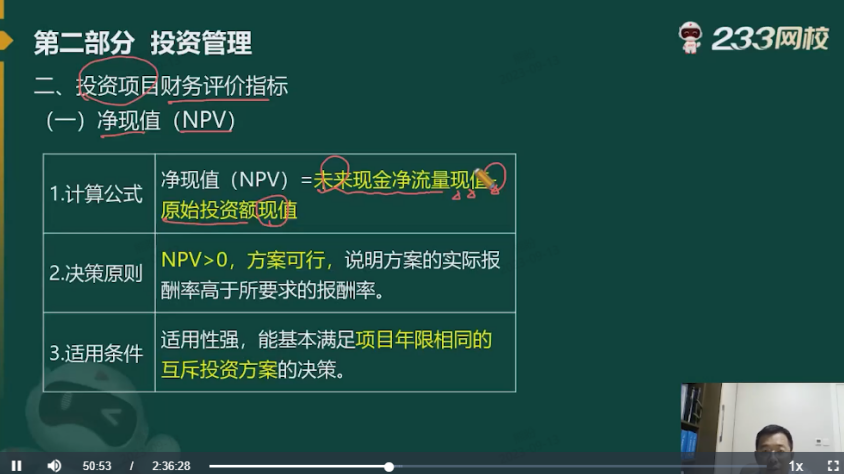

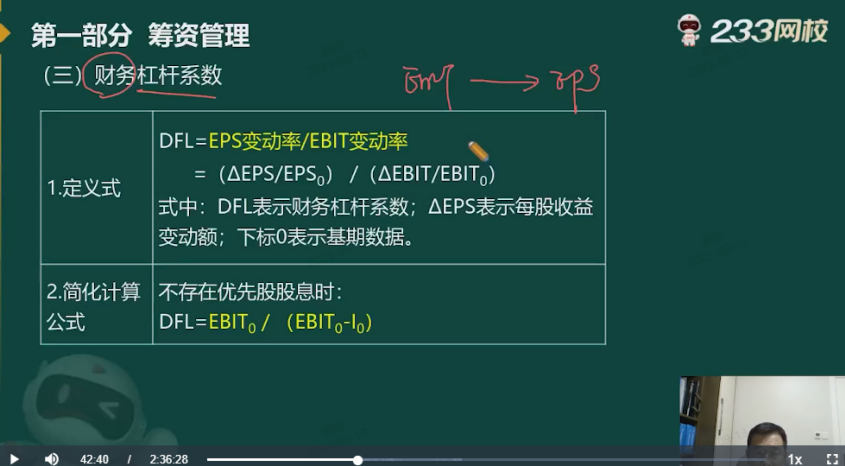

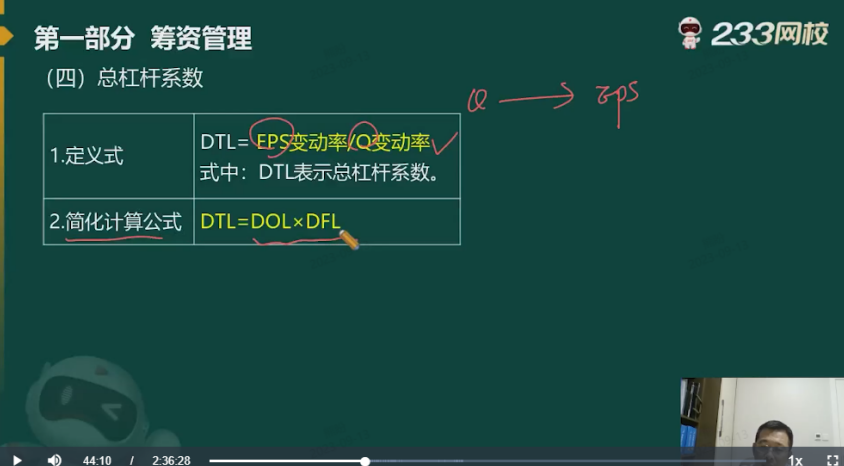

(2)以2022年为基期,计算下列指标: ① 经营杠杆系数;②财务杠杆系数;③联合杠杆系数。

(3)计算2023年的预计息税前利润变动率。

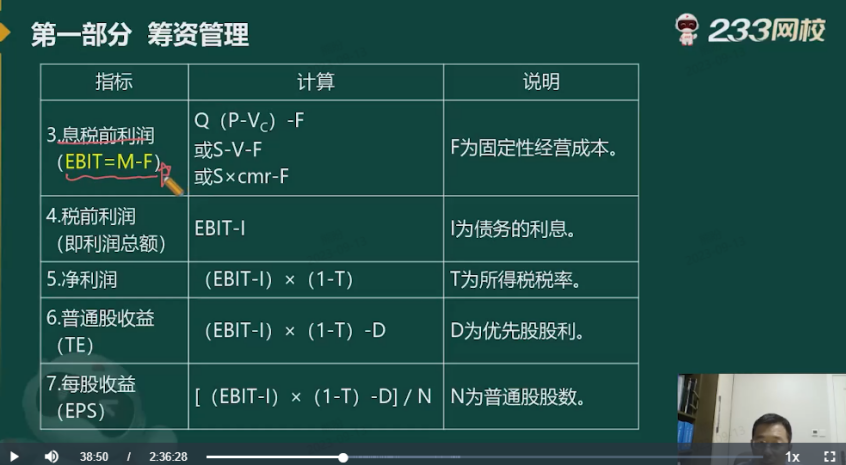

(1)2022年的息税前利润=250×(20-12)-1000=1000(万元)

(2)①经营杠杆系数=(1000+1000)/1000=2

②财务杠杆系数=1000/(1000-200)=1.25

③联合杠杆系数=2×1.25=2.5

(3)经营杠杆系数=息税前利润变动率/销售量变动率

2023年的预计息税前利润变动率=2×10%=20%。

【考查考点】第五章-息税前利润、杠杆系数

【考点归属班级】《财务管理》密训锁分班-葛广宇-第1讲第38分钟-密训锁分班

【考点归属班级】《财务管理》密训锁分班-葛广宇-第1讲第40分钟-密训锁分班

3、甲公司生产销售A产品,产销平衡。2023年度有关资料如下:

(1)A产品年设计生产能力为15000件,2023年计划生产12000件,预计单位变动成本为199.5元/件,固定成本总额为684000元。A产品的消费税税率为5%。

(2)公司接到一个额外订单,订购A产品2000件,客户报价为290元/件。

要求:

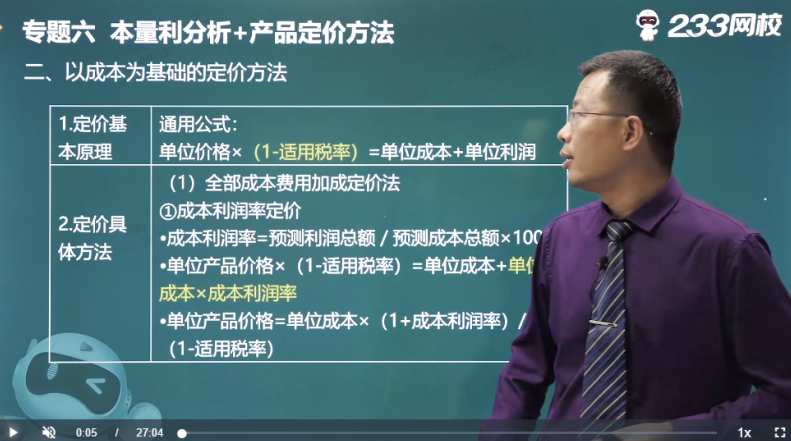

( 1)不考虑额外订单,若公司要求的成本利润率为20%,运用全部成本费用加成定价法计算计划内A产品的单价。

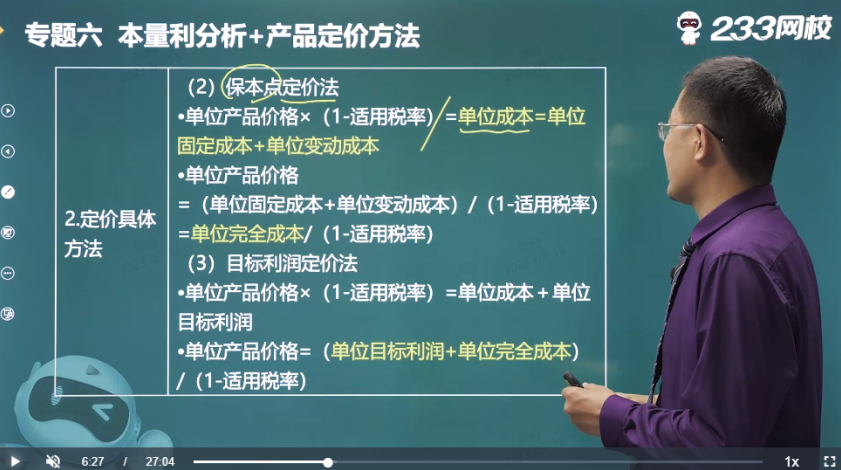

(2)不考虑额外订单,若公司要求至少达到盈亏平衡,运用保本点定价法计算计划内A产品的最低销售单价。

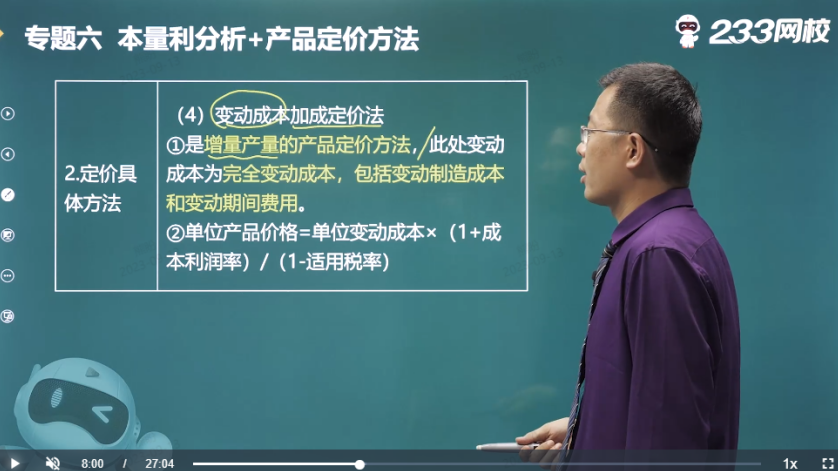

(3)对于额外订单,公司要求其利润达到A产品变动成本的25%,运用变动成本加成定价法计算计划外A产品的单价。判断公司是否应接受这个额外订单,并说明理由。

(1)单位固定成本=684000/12000=57(元)

采用全部成本费用加成定价法计算计划内的产品单价

=(199.5+57)×(1+20%)/(1-5%)=324(元/件)

(2)采用保本点定价法计算计划内的产品成本单价

=(199.5+57)/(1-5%)=270(元)

(3)采用变动成本加成定价法计算计划外的产品单价

=199.5×(1+25%)/(1-5%)=262.5(元)

额外订单的单价290元大于按变动成本计算的单价262.5元,因此应该接受该订单。

【考查考点】第九章-产品定价方法

【考点归属班级】《财务管理》重点串讲班-葛广宇-第16讲第1分钟-本量利分析+产品定价方法(二)

温馨提示:文章由作者233网校-lq独立创作完成,未经著作权人同意禁止转载。