二、多选题

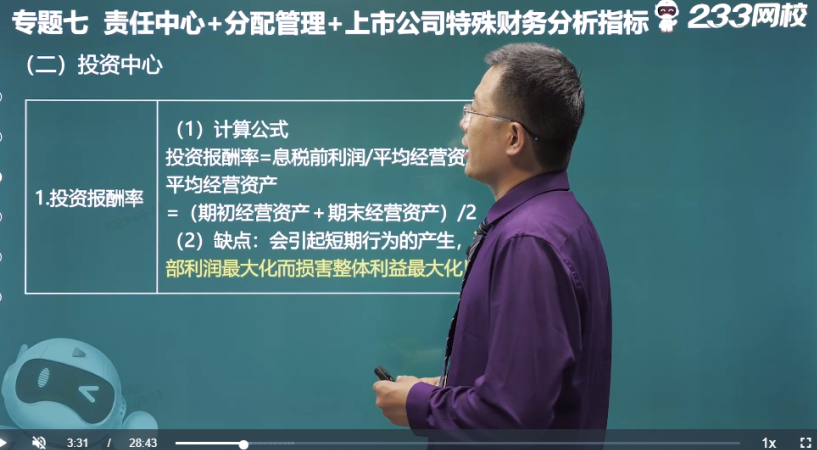

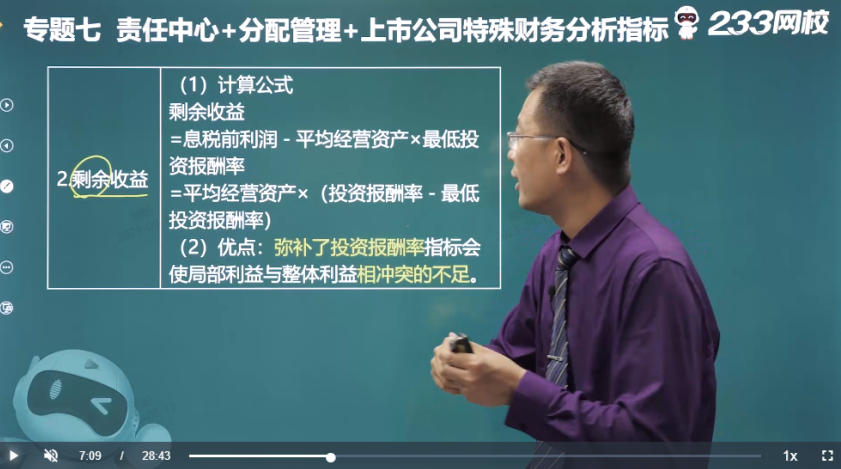

1、某公司有X、Y两个投资中心,本期息税前利润分别为108000元、90000元,平均经营资产分别为900000元、600000元,该公司股东权益的资本成本率为10%,公司整体的预期最低投资收益率为8%,下列表述正确的有( )。

A. X中心的投资收益率为12%

B. Y中心的剩余收益为30000元

C. Y中心的投资收益率为15%

D. X中心的剩余收益为36000元

X中心的剩余收益=108000-900000×8%=36000(元),选项D正确。

Y中心的剩余收益=90000-600000×8%=42000(元),选项B错误。

X中心的投资收益率=108000/900000=12%,选项A正确。

Y中心的投资收益率=90000/600000=15%,选项C正确。

【考查考点】第八章-投资中心的评价指标

【考点归属班级】《财务管理》重点串讲班-葛广宇-第17讲第3分钟-责任中心+分配管理+上市公司特殊财务分析指标(一)

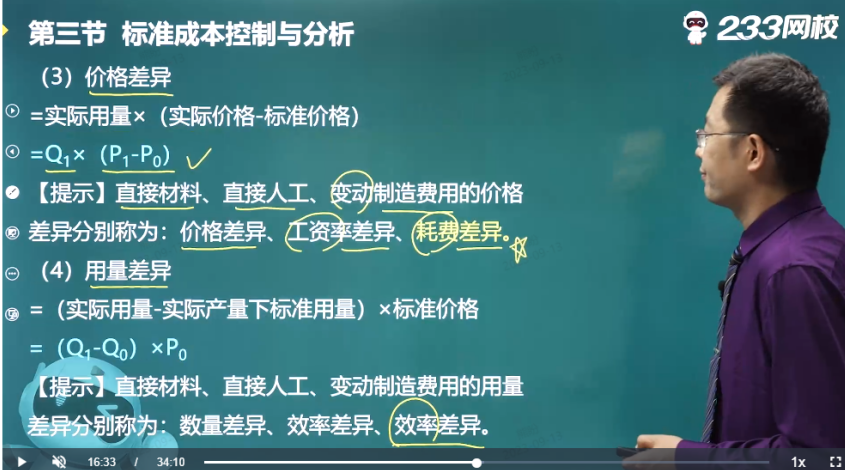

2、在标准成本差异分析中,下列成本差异属于用量差异的有( )。

A.变动制造费用效率差异

B.直接材料价格差异

C.直接人工效率差异

D.变动制造费用耗费差异

【233网校解析】用量差异包括直接材料数量差异、直接人工效率差异、变动制造费用效率差异。直接材料价格差异和变动制造费用耗费差异属于价格差异。

【考查考点】第八章-成本差异的计算及分析

【考点归属班级】《财务管理》教材精讲班(双师资版)-葛广宇-第97讲第16分钟-标准成本控制与分析(二)

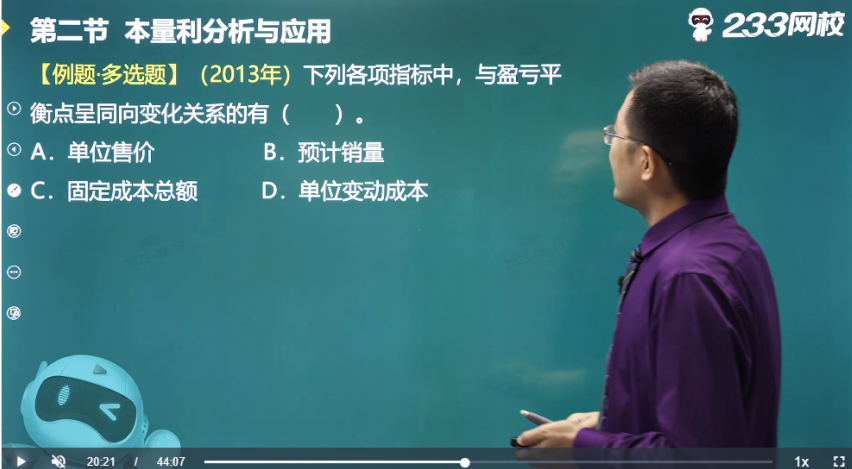

3、基于本量利分析模型,下列各项中,在其他条件不变的情况下,会导致盈亏平衡点上升的有( )。

A.单价下降

B.销售量下降

C.固定成本总额上升

D.单位变动成本上升

【233网校解析】盈亏平衡点的业务量=固定成本/(单价-单位变动成本)。

选项A:单价下降会使盈亏平衡点上升;选项B销量不影响盈亏平衡点;选项C:固定成本总额上升会使盈亏平衡点上升;选项D:单位变动成本上升会使盈亏平衡点上升。

【考查考点】第八章-盈亏平衡分析

【考点归属班级】《财务管理》教材精讲班(双师资版)-葛广宇-第90讲第20分钟-本量利分析与应用(一)

4、某递延年金从第4年开始,连续5年每年年末收到现金100万元,假设年利率为10%,下列选项中能正确计算出该递延年金现值的有( )。

A.100×[(P/A,10%,8) - (P/A,10%,4)]

B.100×[ (P/A,10%,8) - (P/A,10%,3)]

C.100×(P/A,10%,5)×(P/F,10%,3)

D.100×(P/A,10%,5)×(P/F,10%,4)

【233网校解析】从第4年开始连续5年每年年未能收到100万元,所以第一笔现金流发生在第4年年末,因此递延期为3年。

【考查考点】第二章-递延年金现值

【考点归属班级】《财务管理》客观专项班-葛广宇-第2讲第2分钟-财务管理基础

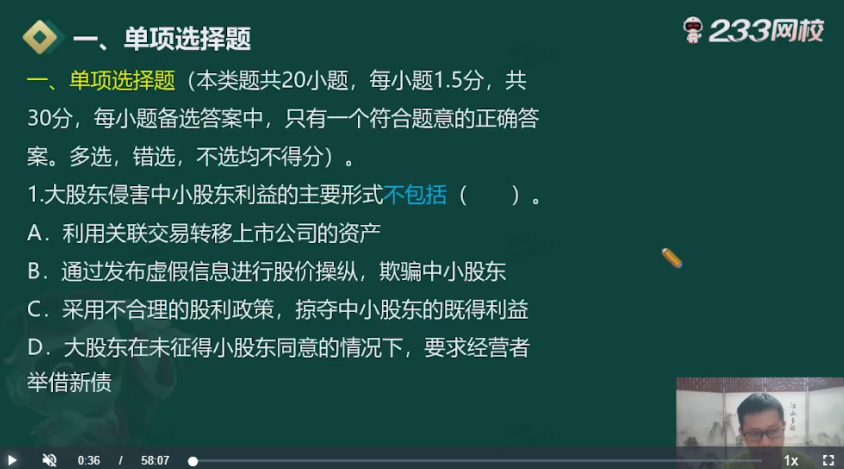

5、下列各项中,属于上市公司大股东侵占中小股东利益的行为有( )。

A.大股东利用关联交易转移上市公司的资产

B.大股东非法占用上市公司巨额资金

C.上市公司为大股东的债务提供担保

D.上市公司销售有严重质量问题的产品

【233网校解析】大股东侵害中小股东利益的主要形式包括:(1)利用关联交易转移上市公司的资产(选项A)。(2)非法占用上市公司巨额资金(选项B),或以上市公司的名义进行担保(选项C)和恶意筹资。(3)通过发布虚假信息进行股价操纵,欺骗中小股东。(4)为大股东委派的高管支付不合理的报酬及特殊津贴。(5)采用不合理的股利政策,掠夺中小股东的既得利益。

【考查考点】第一章-大股东与中小股东之间的利益冲突及协调

【考点归属班级】《财务管理》一轮模考班-储成兵-第1讲第1分钟-一轮模考(一)

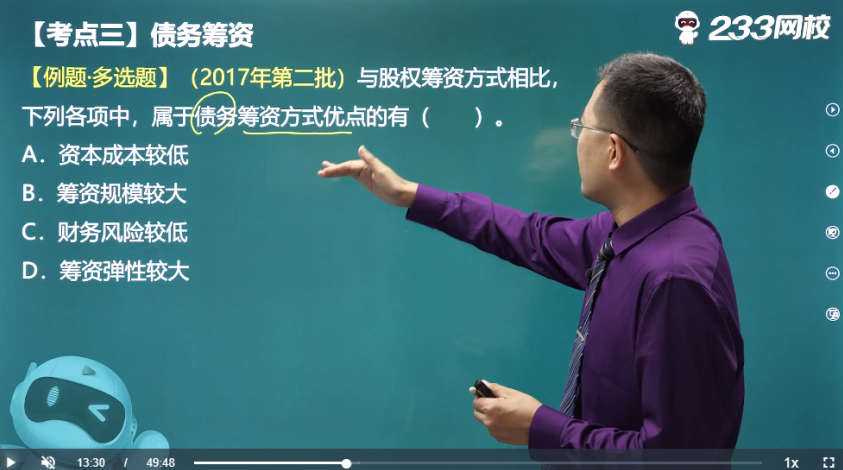

6、相对于股权筹资,下列各项中属于债务筹资的优点的有( )。

A.可以利用财务杠杆

B.资本成本较低

C.形成稳定的资本基础

D.财务风险较低

【233网校解析】相对于股权筹资,债务筹资的优点包括:(1)筹资速度较快;

(2)筹资弹性较大;(3)资本成本较低;(4)可以利用财务杠杆;(5)稳定公司的控制权。

【考查考点】第四章-债务筹资的优点

【考点归属班级】《财务管理》客观专项班-葛广宇-第4讲第13分钟-筹资管理

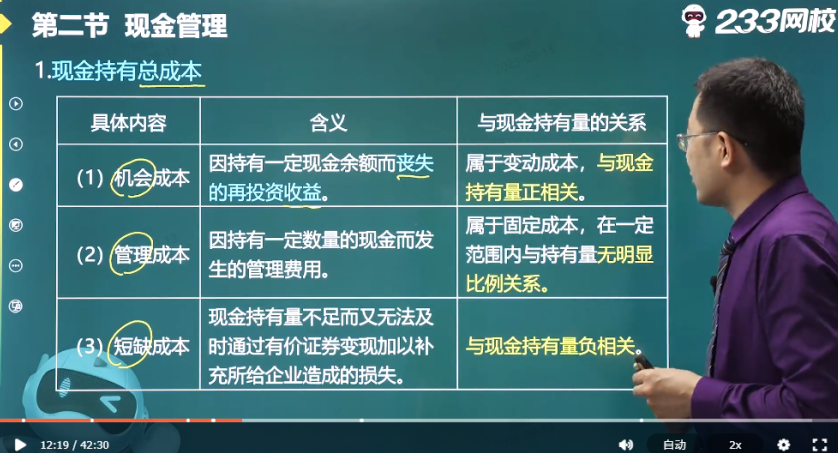

7、在用成本分析模式确定最佳现金持有量时,下列说法正确的有( )。

A.机会成本与现金持有量成正比

B.管理成本一般为固定成本

C.短缺成本与现金持有量成反比

D.交易成本与现金持有量成反比

【233网校解析】选项A正确:在成本分析模型下,机会成本与现金持有量成正比。选项B正确:现金的管理成本是指企业因持有一定数量的现金而发生的管理费用。一般认为这是一种固定成本,这种固定成本在一定范围内和现金持有量之间没有明显的比例关系。选项C正确:缺货成本与现金持有量成反比。选项D错误:在成本分析模型下,不考虑交易成本。

【考查考点】第七章-成本分析模型

【考点归属班级】《财务管理》教材精讲班(双师资版)-葛广宇-第78讲第12分钟-现金管理(一)

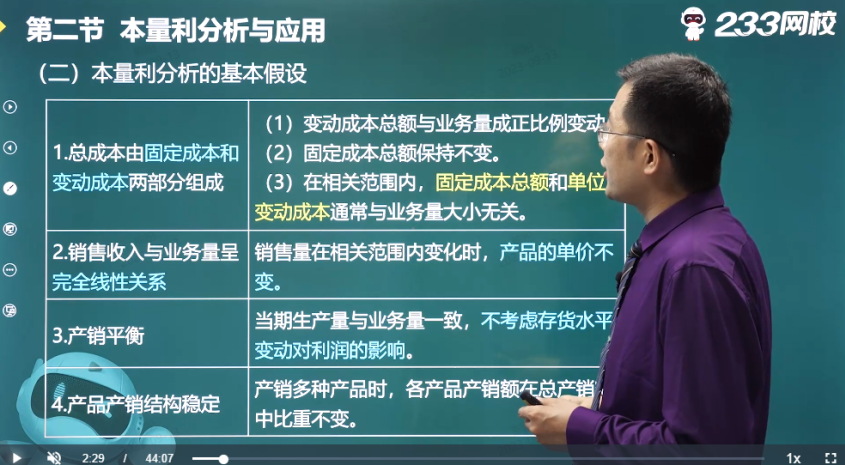

8、下列各项中属于本量利分析基本假设的有( )。

A.产品产销结构稳定

B.产销平衡

C.销售收入与业务量具有完全线性关系

D.全部成本被区分为变动成本和固定成本

【233网校解析】在本量利分析中,成本、业务量和利润之间的数量关系是建立在一系列假设基础上的。一般来说,本量利分析主要基于以下四个假设:总成本由固定成本和变动成本组成(选项D);销售收入与业务量呈完全线性关系(选项C);产销平衡(选项B);产品产销结构稳定(选项A),所以本题选ABCD。

【考查考点】第八章-本量利分析的基本假设

【考点归属班级】《财务管理》教材精讲班(双师资版)-葛广宇-第90讲第2分钟-本量利分析与应用(一)

温馨提示:文章由作者233网校-lq独立创作完成,未经著作权人同意禁止转载。