五、综合题(共2题,共25分)

1、甲公司是一家上市公司,全部股东权益均归属于普通股股东。有关资料如下:

(1)2022年年初公司发行在外的普通股股数为8000万股(每股面值1元)。2022年3月31日分配2021年度的利润,分配政策为向全体股东每10股送红股2股,每股股利按面值计算。送股前公司的股本为8000万元,未分配利润为16000万元。2022年6月30日公司增发普通股1000万股。除上述事项外,2022年度公司没有其他股份变动。

(2)2022年年初公司的股东权益为50000万元,本年营业收入200000万元,净利润为10000万元,年末资产负债表(简表) 如下表所示(单位:万元):

资产 | 年末余额 | 负债和股东权益 | 年末余额 |

货币资金 | 4000 | 流动负债合计 | 20000 |

应收账款 | 16000 | 非流动负债合计 | 20000 |

存货 | 10000 | 负债合计 | 40000 |

流动资产总计 | 30000 | 股东权益合计 | 60000 |

非流动资产总计 | 70000 | ||

资产总计 | 100000 | 负债和股东权益总计 | 100000 |

(3)2023年1月31日,公司按1:2的比例进行股票分割。分割前公司的股本为10600万元。

要求:

(1)①计算2022年3月31日送股后公司的股本和未分配利润。

②计算2022年12月31日公司发行在外的普通股股数。

(2)计算2022年年末公司的如下指标:①流动比率;②权益乘数。

(3)计算2022年度公司的如下指标:①营业净利率;②净资产收益率;③基本每股收益。

(4)计算2023年1月31日股票分割后的如下指标:①每股面值;②公司发行在外的普通股股数;③股本。

(1)①送股后的股本=8000+8000/10×2=9600(万元)

送股后的未分配利润=16000-8000/10×2=14400(万元)

②2022年12月31日公司发行在外的普通股股数

=8000+8000/10×2+1000=10600(万股)

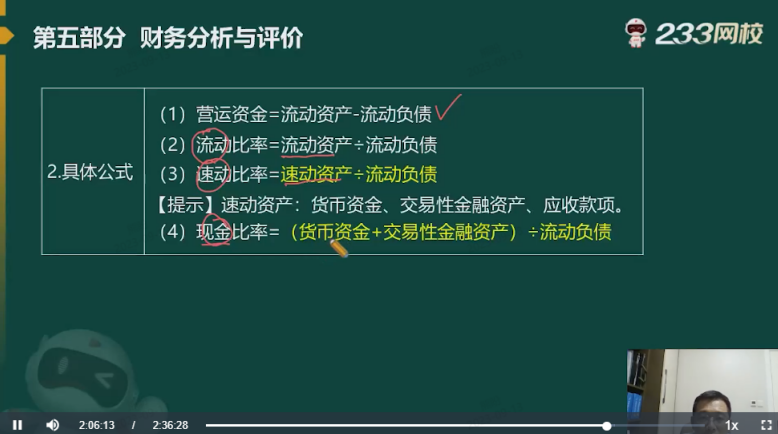

(2)①流动比率=30000/20000=1.5

②权益乘数=100000/60000=1.67

(3)①营业净利率=10000/200000=5%

②净资产收益率=10000/((60000+50000)/2)=18.18%

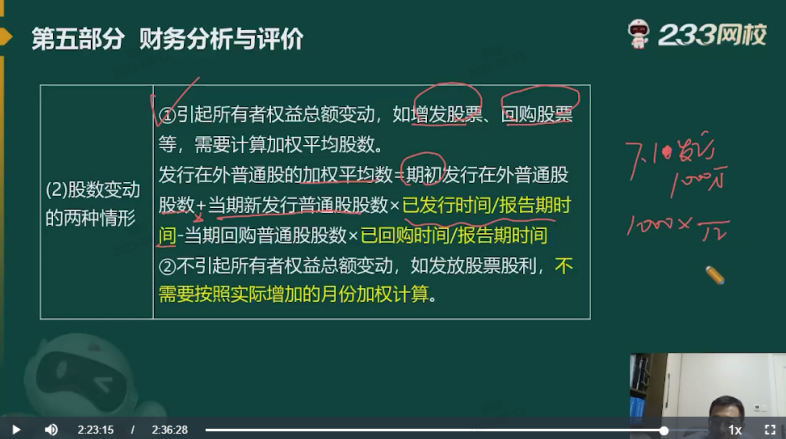

③2022年加权平均普通股股数=8000+8000/10×2+1000×6/12=10100(万股)

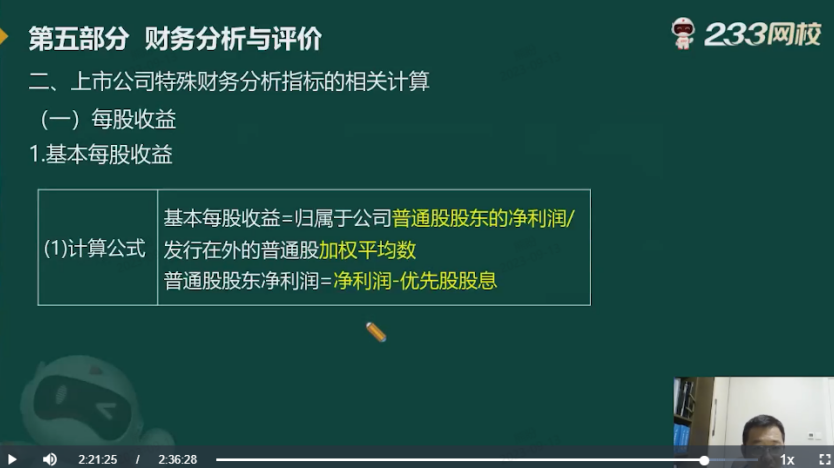

基本每股收益=10000/10100=0.99(元/股)

(4)①每股面值=1/2=0.5(元)

②公司发行在外的普通股股数=10600×2=21200(万股)

③股本=21200×0.5=10600(万元)

【考查考点】第十章-偿债能力分析、盈利能力分析、基本每股收益、股票股利

【考点归属班级】《财务管理》密训锁分班-葛广宇-第1讲第126分钟-密训锁分班

2、甲公司是一家上市公司,企业所得税税率25%,相关资料如下:

(1)2022年末公司资本结构为:债务资本的市场价值16000万元,资本成本率6%;普通股的市场价值为20000万元(每股价格5元,股数4000万股)。

2022年度公司的现金股利为每股0.2元(D0) ,预期每年股利增长率为10%。

(2)为应对市场需求的不断上涨,2023年年初公司拟购置新的生产线。有A、B两种投资方案可供选择,公司对新生产线要求的最低收益率为12%。

A方案:生产线购置成本7000万元,于购入时一次性支付,生产线购入后可立即投入使用,预计使用5年,按直线法计提折旧,预计净残值为700万元。会计处理与税法对该生产线使用年限、折旧方法以及净残值的规定一致。生产线投产时垫支营运资金1000万元,运营期满时全部收回。投产后每年新增营业收入12000万元,每年新增付现成本8000万元。

B方案:生产线购置成本10000万元,预计可使用8年,经测算,B方案年金净流量1204.56万元。

(3)甲公司购置生产线所需资金中有6000万元需要从外部筹措,有以下两种方案(不考虑筹资费用):

方案一:增发普通股,发行价格为4.8元/股。

方案二:平价发行债券,债券年利率为9%,每年年末付息一次,到期一次还本。

筹资前公司年利息费用为1280万元,筹资后预计年息税前利润为4500万元。

有关货币时间价值系数为: (P/F, 12%,5) =0.5674, (P/A, 12%,4) =3.0373, (P/A, 12%,5) = 3.6048。

要求:

(1)计算2022年年末公司的如下指标:

①普通股资本成本率;②加权平均资本成本率(按市场价值权数计算)。

(2)计算A方案的如下指标:

①第0年现金净流量;②第1-4年现金净流量;③第5年现金净流量;④净现值。

(3)计算A方案的年金净流量,据此判断公司应选择哪种方案,并说明理由。

(4)计算筹资方案一和筹资方案二的每股收益无差别点(以息税前利润表示)及每股收益无差别点的每股收益。据此判断应选择哪种筹资方案。

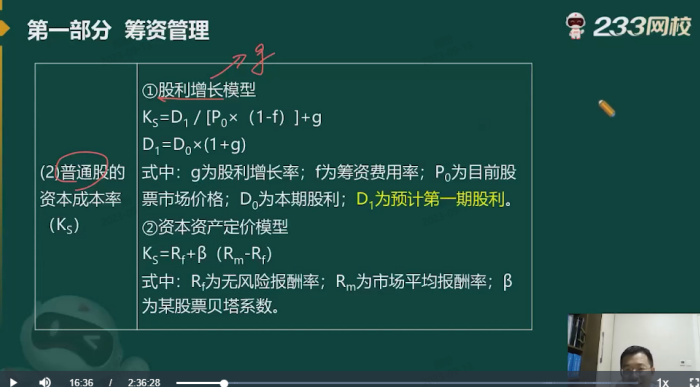

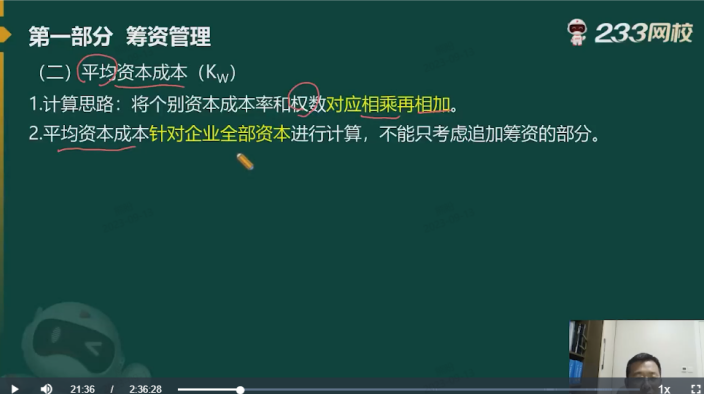

(1)①普通股资本成本率=0.2×(1+10%)/5+10%=14.4%

②加权平均资本成本率

=14.4%×20000/(20000+16000)+6%×16000/(20000+16000)=10.67%

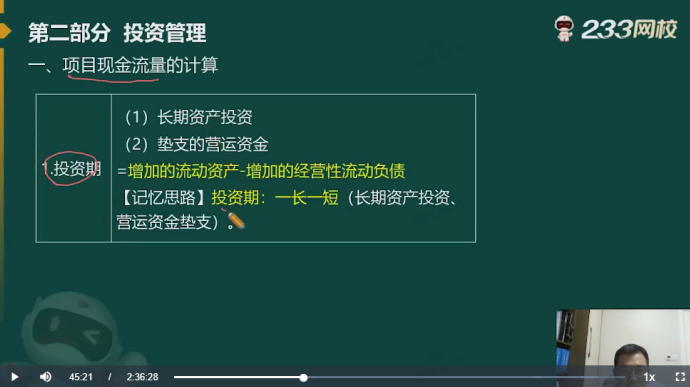

(2)①NCF0=-7000-1000=-8000(万元)

②每年折旧金额=(7000-700)/5=1260(万元)

NCF1-4=(12000-8000)×(1-25%)+1260×25%=3315(万元)

③NCF5=3315+700+1000=5015(万元)

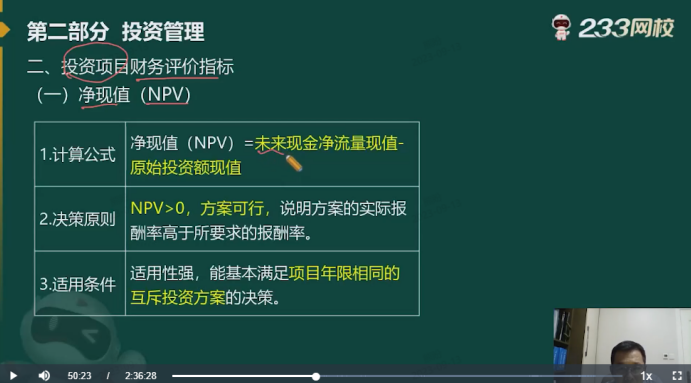

④净现值=-8000+3315× (P/A,12%,4) +5015×(P/F,12%,5) =-8000+3315×3.0373+5015×0.5674=4914.16(万元)

(3)A方案年金净流量=4914.16/ (P/A,12%,5)=4914.16/3.6048=1363.23(万元)

由于A方案的年金净流量大于B方案的年金净流量,所以应选择A方案。

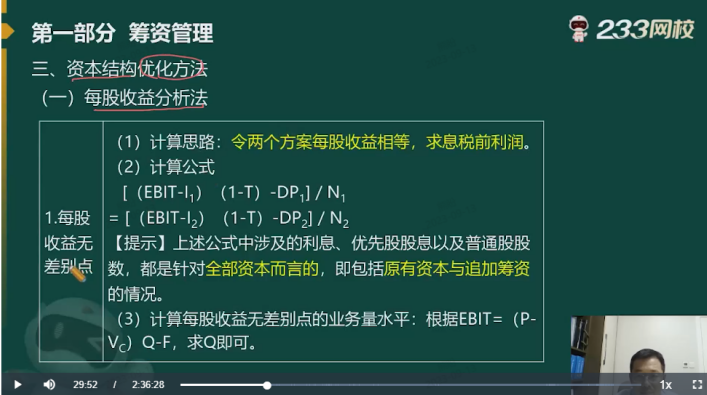

(4)筹资前公司年利息费用=1280(万元)

方案一增加的股数=6000/4.8=1250(万股)

方案二增加的利息=6000×9%=540(万元)

(EBIT-1280)×(1-25%)/(4000+1250)=(EBIT-1280-540)×(1-25%)/4000

解得:EBIT=3548(万元)

每股收益无差别点的每股收益=(3548-1280)×(1-25%)/(4000+1250)=0.32(元/股)

由于筹资后预计年息税前利润4500万元大于每股收益无差别点的息税前利润3548万元,因此应该选择债务筹资方案,即选择方案二。

【考查考点】第五章-普通股资本成本、加权平均资本成本、每股收益无差别点;第六章-净现值、年金净流量

【考点归属班级】《财务管理》密训锁分班-葛广宇-第1讲第16分钟-密训锁分班

《财务管理》密训锁分班-葛广宇-第1讲第21分钟-密训锁分班

《财务管理》密训锁分班-葛广宇-第1讲第45分钟-密训锁分班

《财务管理》密训锁分班-葛广宇-第1讲第50分钟-密训锁分班

《财务管理》密训锁分班-葛广宇-第1讲第29分钟-密训锁分班

温馨提示:文章由作者233网校-lq独立创作完成,未经著作权人同意禁止转载。