会计政策变更的影响数可以通过以下几个步骤计算获得:

(1)按新政策重新计算受影响的前期交易或事项

(2)计算两种会计政策下的税前差异

(3)计算所得税影响金额

①要明确这里的“所得税影响金额”是指对所得税费用的影响金额,而不是对“应交税金—应交所得税”的影响金额。

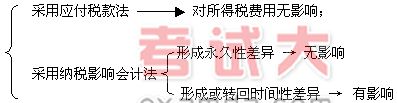

②要明确并不是任何一项会计政策变更都会影响到所得税费用。要根据政策变更后与税法规定之间形成的差异性质以及企业采用的所得税会计核算方法做出判断。

|

(四)各种典型的会计政策变更

1、固定资产从原不计提折旧改为计提折旧

2、以计提减值准备方式代替计提折旧

2002年起,对未使用、不需用的固定资产计提折旧,但2001年前,实行企业会计制度,此时对未使用、不需用的固定资产还不能计提折旧,但通过计提固定资产减值准备的方式来代替计提折旧。

3、固定资产从不计提减值准备改为计提减值准备

题目中有时会出现“不考虑折旧费的调整”,若无此话,则要注意:一方面,要把该提的减值准备计提;另一方面,要把多提的折旧冲回。总体来说,会使得利润减少。

4、无形资产从不计提准备改为计提准备

与固定资产从不计提准备改为计提准备原理一样。

5、长期投资、短期投资从不计提准备改为计提准备

比固定资产、无形资产更简便。因为不需要对折旧额或摊销额作调整。

6、坏账准备

(1)首次执行新的《企业会计制度》,将计提比例从3‰-5‰,改为其他的,包括:

①计提比例改为其他比例的,如1%或2%;

②原来用的余额百分比法计提比例从3‰-5‰,现在改为账龄分析法。

在此特定条件下,作为会计政策变更进行追溯调整,但是以后再变化,即计提比例改变和计提方法改变,则作为会计估计变更。一般情况下,备抵法下的计提比例、计提方法发生改变,均属于估计变更;特定时点,即首次执行新的《会计制度》将计提比例从3‰-5‰改为其他的,才属于会计政策变更。

(2)直接转销法改为备抵法

即原来是不计提准备的改为现在计提准备,可能改为备抵法下的余额百分比法,也可能改为备抵法下的账龄分析法,无论是何时,均作为会计政策变更。

7、长期股权投资从成本法改为权益法核算

8、所得税核算方法从应付税款法改为纳税影响会计法

应付税款法改为纳税影响会计法是否要对留存收益进行调整,取决于原来是否存在时间性差异,若原来没有时间性差异,则采用应付税款法和采用纳税影响会计法是一样的,即无需调整。

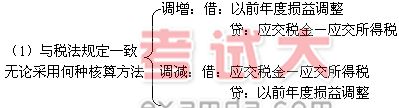

(五)本期发现以前期间重大会计差错

1、涉及损益的,则通过“以前年度损益调整”;

以前年度损益调整:借方登记费用增加、收入减少 → 利润减少

贷方登记费用减少、收入增加 → 利润增加

最后对净利润的影响数转至“利润分配-未分配利润”中,然后相应地调整“盈余公积”。

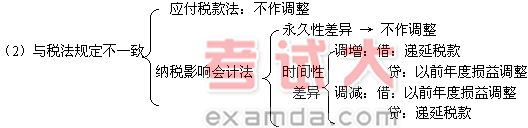

2、所得税

|

若差错发生在日后期间且报告年度所得税汇算清缴已经完成,则所得税的调整与下列会计与税法规定不一致时形成时间性差异的处理一样处理。

|