2006年中级会计职称考试 《中级会计实务》第十六章 财务会计报告 重点内容导读

一、考试大纲

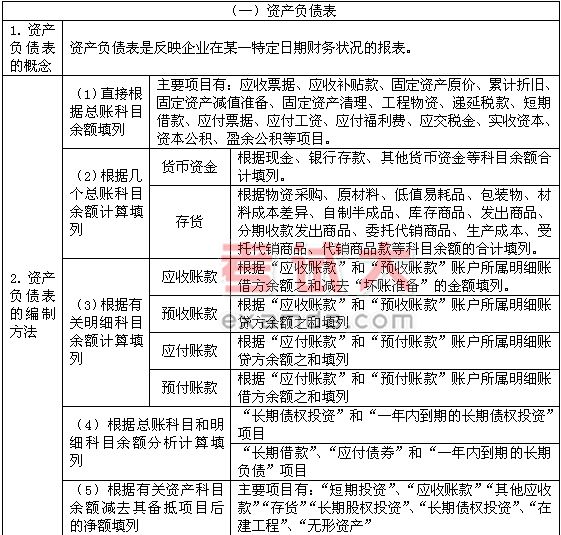

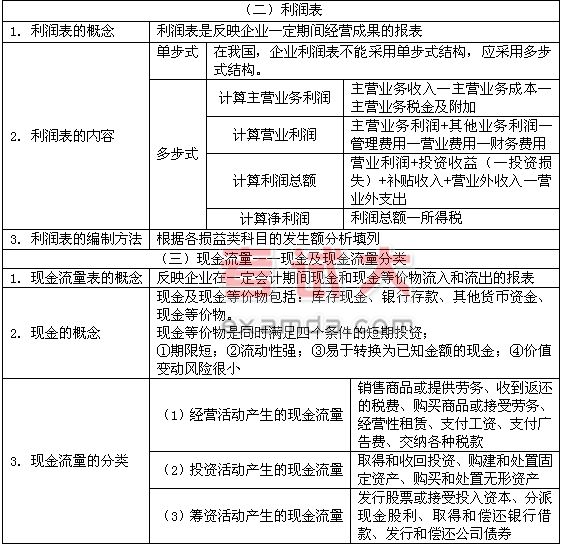

(一)掌握资产负债表、利润表和现金流量表的内容、格式和编制方法

(二)掌握合并会计报表的合并范围

(三)掌握关联方关系及其交易应披露的内容

(四)熟悉现金流量的分类

(五)熟悉会计报表附注的内容

(六)熟悉资产减值准备明细表、利润分配表和分部报表的内容

(七)熟悉分部报表的编制范围

(八)熟悉关联方关系的判断标准

(九)了解利润分配表的内容

(十)了解关联方关系的表现形式

二、重点导读

本章重点与难点主要包括:资产负债表、利润表的编制方法:现金流量表编制基础、现金流量的分类,现金流量表编制方法。

|

|