四、投资者投入的固定资产

按双方确认的价值来进行入账,涉及实收资本、股本。

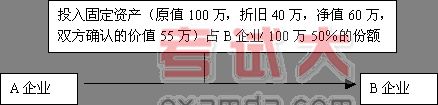

例:

A企业:

投资转出固定资产,

借:累计折旧 400 000

固定资产清理 600 000

贷:固定资产 1 000 000

长期股权投资的入账价值,

借:长期股权投资-B企业 (投资成本)600 000

贷:固定资产清理 600 000

采用权益法核算,形成股权投资差额,

借:长期股权投资-B企业(股权投资差额)100 000

贷:长期股权投资-B企业 (投资成本)100 000

B企业:

投入固定资产按双方确认的价值入账,

借:固定资产 550 000

贷:实收资本 500 000

资本公积 50 000

五、接受捐赠的固定资产

1.入账价值的确定

◆ 捐赠时,如有发票,按发票账单+相关税费=固定资产的入账价值

◆ 如果没有发票,按同类市价+相关税费=固定资产的入账价值

◆ 如果没有发票,也没有同类市价,按固定资产未来现金流量的现值确定固定资产的入账价值

接受捐赠固定资产,

借:固定资产

贷:待转资产价值 (按税法要求确定入账价值)

例题:接受捐赠一辆小汽车,到外地提取,提取过程中发生费用,则小汽车的入账价值包括提取过程中发生费用,但待转资产价值不包括该费用。故:

借:固定资产

贷:待转资产价值 (按税法要求确定入账价值)

银行存款(应付工资等科目)

期末,待转资产价值按税法规定缴纳所得税,然后扣掉所得税的余额计入“资本公积-接受捐赠非现金资产准备”

六、盘盈固定资产

盘盈固定资产先计入“待处理财产损溢”,批复意见下达后,再将其转出。

七、其他方式取得固定资产。

如债务重组取得、非货币性交易取得。

第二节 固定资产折旧

一、折旧的范围 (时间范围、空间范围)

时间范围:当月增加,当月不提;当月减少,当月照提。

空间范围:除两类外都要提折旧,这两类为:(1.已提足折旧,继续使用的固定资产;(2.按规定单独作价的土地。

注意:经营租赁的固定资产不计提折旧,经营租出的固定资产计提折旧。

融资租赁的固定资产计提折旧,融资租出的固定资产不计提折旧。

2002年考题:下列机器设备应计提折旧的有()

A. 融资租入的机器设备

B. 经营租入的机器设备

C. 季节性停用的机器设备――属于使用中的机器设备

D. 已提足折旧,继续使用的设备

【答案】AC

2002年考题:已到达预计使用状态,但在年内尚未办理竣工决算手续的固定资产,应按暂估价入账,但不计提折旧。(×)

【解析】按实质重于形式,应该计提折旧。

例题:融资租入的固定资产应该与自有的固定资产采用相同的折旧政策进行计提折旧。(√)。

二、折旧的计算

折旧的方法:年限平均法、工作量法、双倍余额递减法、年数总和法。

(一)年限平均法

年折旧率=(1- 预计净残值率)/预计使用年限 ×100%

年折旧额= 固定资产原值 ×年折旧率

(二)双倍余额递减法

计提的基础:余额(账面净值=原值-累计折旧额)

折旧率:双倍折旧率=2/预计使用年限

注意:双倍余额递减法在倒数第二年改为平均的方法。在倒数第二年计算折旧,即(账面余值-残值)/2

出题方式如:2004年12月20号购入固定资产,投入使用,问2005年折旧?当月增加,当月不提折旧,故该题固定资产的折旧从2005年1月开始,则正好是一整年,非常好处理。

(三)年数总和法

计提的基础:固定资产的原值-净残值

折旧率:尚可使用年限/预计使用年限年数总和

注意:固定资产购入时间。