例如,2004年12月份计提固定资产减值准备20万元,使固定资产账面价值为480万元,则2005年计提折旧的基础不是500万元,而是480万元。若2005年末固定资产减值回升,冲减固定资产减值准备时,并不是直接冲减营业外支出,而是先恢复少计提的折旧,恢复方法为:按不计提减值准备的情况下应该计提的折旧与计提减值准备情况下计提折旧的差额补提,

借:固定资产减值准备

贷:累计折旧

另外,还有可能补提少计的折旧后,还要冲减“营业外支出”。

☆ 冲减“营业外支出”数额的确定是一个难点的内容,按不计提减值准备情况下固定资产的账面净值与该项固定资产可收回金额两者孰低确定一个标准,将该标准与计提减值准备情况下固定资产账面价值相比较的差额,这个差额作为冲减“营业外支出”的数额。

借:固定资产减值准备

贷:营业外支出

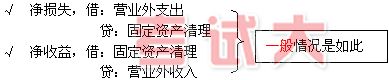

合起来分录为,

借:固定资产减值准备

贷:营业外支出

累计折旧

第五节 固定资产的处置

一、固定资产的处置包括出售、报废、毁损、捐赠、非货币性交易、债务重组等等。

除了盘亏固定资产外,其他固定资产的处置一般通过“固定资产清理”科目来核算。固定资产清理账户的借方反映的是固定资产净值和税费,贷方反映清理的收入,贷方与借方比较的差额表示清理净损益,净收益计入“营业外收入”,净损失计入“营业外支出”。

二、固定资产处理的核算

1.固定资产转入清理

借:累计折旧

固定资产减值准备

固定资产清理

贷:固定资产

2.清理过程中发生的税费

借:固定资产清理

贷:银行存款

应交税金

应付工资

原材料

3.清理的收入和残值等的处理。

√ 出售的处理,

借:银行存款

贷:固定资产清理

√ 报废的处理,

借:银行存款

贷:固定资产清理 (残值收入)

√ 投资的处理,

借:长期股权投资

贷:固定资产清理

√ 捐赠的处理,

借:营业外支出

贷:固定资产清理

√ 非货币性交易的处理,

借:原材料(固定资产等资产)

贷:固定资产清理

√ 债务重组的处理,

借:应付账款等债务

贷:固定资产清理

√ 无偿划拨的处理,

借:资本公积

贷:固定资产清理

4.清理净损益的处理

2005年考题:丙股份有限公司(以下简称丙公司)为注册地在北京市的一家上市公司,其2000年至2004年与固定资产有关的业务资料如下:

(1)2000年12月12日,丙公司购进一台不需要安装的设备,取得的增值税专用发票上注明的设备价款为350万元,增值税为59.5万元,另发生运输费1.5万元,款项以银行存款支付;没有发生其他相关税费。该设备于当日投入使用,预计使用年限为10年,预计净残值为15万元,采用直线法计提折旧。

借:固定资产 411 (350+59.5+1.5)

贷:银行存款 411

2001年度该设备计提的折旧额=(411-15)/10=39.6(万元)