2002年考题:某设备账面原值800万,预计使用五年,预计净残值20万,采用双倍余额递减法计提折旧,问第二年的折旧额是多少?

【解析】首先应知道双倍余额递减法是不考虑预计净残值的,另外,双倍余额递减法是用余额乘以双倍折旧率。

第一年折旧额:800×2/5=320(万元)

第二年折旧额:(800-320)×2/5=192(万元)

2003年考题:某企业2002年11月1日购入一项固定资产。该固定资产原价为498万元,预计使用年限为5年,预计净残值为5万元,按双倍余额递减法计提折旧。该固定资产2003年应计提的折旧额是( )万元。(2003年)

A.98.6 B.119.52

C.185.92 D.192.56

【答案】D

【解析】2002年11月不提折旧,从12月开始计提折旧。则2003年折旧包括1月至11月的折旧和12月的折旧,2003年计提的折旧=498×(2/5)×(11/12)+[498—498×(2/5)]×(2/5)×(1/12)=192.56(万元)

第三节 固定资产后续支出

注意:固定资产后续支出是资本化还是费用化。关键是要本着一个原则:与固定资产有关的后续支出,如果使可能流入企业的经济利益超过了原来的估计,则这种支出予以资本化;如果使可能流入企业的经济利益在估计之内,则应予以费用化。

一、资本化的后续支出

如果原来固定资产的使用寿命是10年,进行后续支出之后,使用寿命延长至12年,则后续支出应予以资本化;如果原来只能生产一级品或二级品,进行后续支出之后,现在能生产特级品或产品成本降低等,则也应予以资本化。

注意:增加后的金额不应超过该固定资产的可收回金额。

二、费用化的后续支出

如果不能使固定资产延长寿命,不能使产品质量提高,即流入企业的经济利益不能超过原来的估计,这种支出应该予以费用化。

注意:具体而言,

1.固定资产日常修理费用,计入当期损益;

2.固定资产的改良支出,增加后的金额不能超过固定资产的可收回金额,超过的部分不能资本化,超过的部分计入当期损益“营业外支出”;

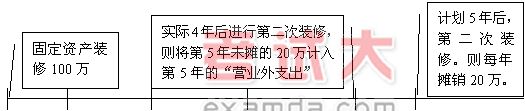

3.固定资产装修,如果符合资本化条件,开设固定资产装修明细科目,后续支出计入固定资产的入账价值,在两次装修期间与固定资产尚可使用年限两者孰短的期间内摊销,如果在下次装修时,固定资产原来装修的支出还没有摊销完,则未摊完的支出一次计入“营业外支出”。

4.融资租赁固定资产发生后续支出的问题。融资租赁固定资产视为自有的固定资产,按自有固定资产进行管理。

注意:如果融资租入的固定资产占资产比例比较大,已经达到资产总额30%以上,则在核算时注意要遵循谨慎性原则,确定该固定资产入账价值时,要按照租赁资产的原账面价值以及最低付款额现值两者孰低来确定该固定资产入账价值。另外,将最低付款额作为长期应付款的入账价值,如果长期应付款入账价值与固定资产入账价值不相等,两者差额作为未确认融资费用。

处理为,

借:固定资产――融资租入固定资产 (按孰低确认)

未确认融资费用

贷:长期应付款 (最低付款额)

如果融资租入的固定资产占资产比例低,达到资产总额30%以下,则简化处理,租赁固定资产按最低付款额来进行入账。

取得融资租赁固定资产后发生的后续支出,按自有固定资产的方法处理。但有一点应注意,装修费应在两次装修期间、剩余的租赁期及其固定资产尚可使用年限三者孰低的期间摊销。

5.经营租赁资产的改良支出。如果改良支出予以资本化,则改良支出在剩余租赁期和固定资产尚可使用年限两者孰短的期间内摊销。

第四节 固定资产的期末计量

固定资产在期末时应逐项进行检查,看它是否有减值的情况。将固定资产的成本与它的可收回金额进行比较,如果固定资产市价持续下跌,或技术陈旧等等各种原因导致固定资产的可收回金额比它的成本还要低,则要计提固定资产减值准备。

将固定资产处置的净价与未来现金流量的现值两者孰高确定可收回金额,再将可收回金额与账面价值比较,两者孰低确定期末计价。

一、判断固定资产减值的主要迹象

1.固定资产市价大幅度下跌,并且预计在近期内不可能恢复。

2.企业所处的经营环境发生变化,并对企业产生很大的负面影响。

3.同期市场利率大幅度提高

二、计提固定资产减值准备

1.计提时,

借:营业外支出

贷:固定资产减值准备

【相关的知识点】:

△ 长期股权投资减值准备,

借:投资收益

贷:长股权投资减值准备

△ 短期投资计提准备,

借:投资收益

贷:短期投资跌价准备

△ 存货跌价的处理,

借:管理费用

贷:存货跌价准备

2.固定资产价值的恢复的处理。

如果固定资产价值恢复,应转回已计提的固定资产减值准备。