(六)固定资产的期末计价

1.固定资产减值

企业应当在期末对固定资产逐项进行检查,如果由于市价持续下跌,或技术陈旧、损坏、长期闲置等原因,导致其可收回金额低于其账面价值的,应当计提固定资产减值准备。固定资产减值准备,应按单项资产计提。 如果固定资产发生减值,应当计提相应的固定资产减值准备

①固定资产市价大幅度下跌,其跌幅大大高于因时间推移或正常使用而预计的下跌,并且预计在近期内不可能恢复;

②企业所处经营环境,如技术、市场、经济或法律环境,或者产品营销市场在当期发生或在近期发生重大变化,并对企业产生负面影响;

③同期市场利率大幅度提高,进而很可能影响企业计算固定资产可收回金额的折现率,并导致固定资产可收回金额大幅度降低;

④固定资产陈旧过时或发生实体损坏;

⑤固定资产预计使用方式发生重大不利变化。

2.固定资产计提减值准备的方法→应按单项固定资产计提

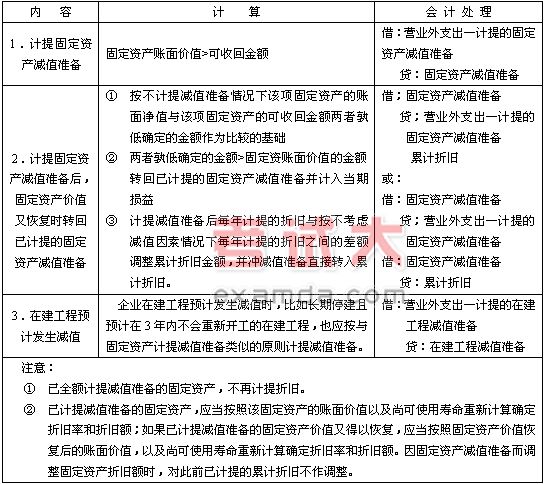

3.计提固定资产减值准备的会计处理

四、历年试题解析