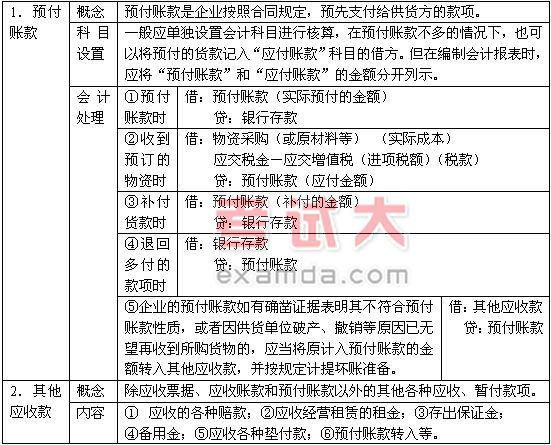

(三)预付账款和其他应收款

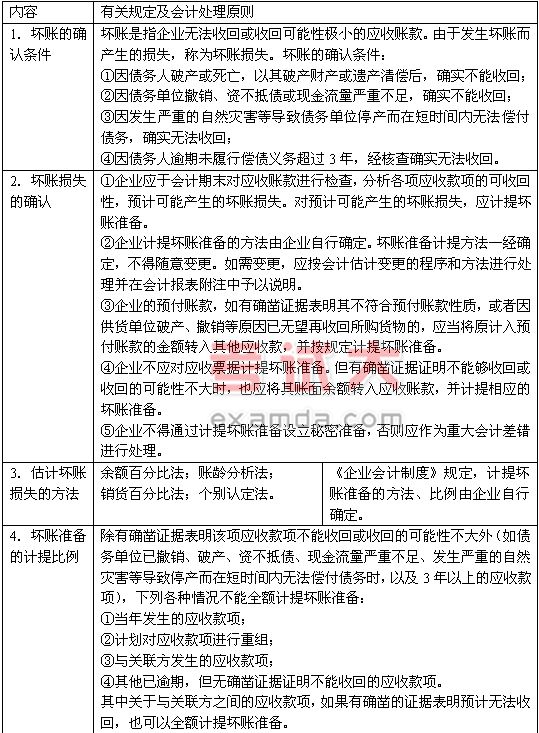

(四)坏账及坏账损失

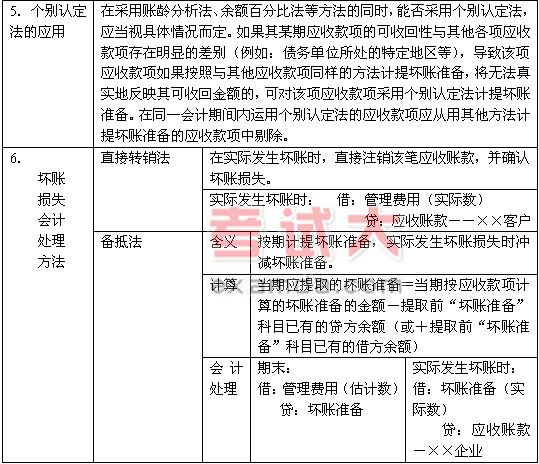

现行会计制度规定,坏账损失的核算应采用备抵法。由于备抵法要求事先估计坏账损失,因此在对坏账损失的估计时应区分应采用的方法。备抵法下,估计坏账损失的方法有余额百分比法、账龄分析法、销货百分比法和个别认定法等四种方法。常用的方法主要是余额百分比法和账龄分析法。

余额百分比法是按照期末应收款项余额和估计的坏账率,估计坏账损失,计提坏账准备的方法。

坏账准备的应提数(即“坏账准备”账户期末余额)=期末应收款项的余额×坏账率

①若提取前“坏账准备”科目已有贷方余额,但<坏账准备的应提数→当期应按其差额补提坏账准备;

②若提取前“坏账准备”科目已有贷方余额,但>坏账准备的应提数→当期应按其差额冲销多提的坏账准备;

③若提取前“坏账准备”科目已有借方余额→当期应按坏账准备的应提数+提取前“坏账准备”科目已有的借方余额计提坏账准备。

账龄分析法则应先将应收账款各明细账按账龄加以分类,然后针对不同账龄段的应收账款确定不同的坏账率,账龄时间越长,所确定的坏账率越大,将不同账龄段计算确定的坏账损失备抵抵数汇总,以确定“坏账准备”账户的期末余额数。

采用账龄分析法计提坏账准备时,收到债务单位当期偿还的部分债务后,剩余的应收款项,不应改变其账龄,仍应按原账龄加上本期应增加的账龄确定;在存在多笔应收款项、且各笔应收款项账龄不同的情况下,收到债务单位当期偿还的部分债务,应当逐笔认定收到的是哪一笔应收款项;如果确实无法认定的,按照先发生先收回的原则确定,剩余应收款项的账龄按上述同一原则确定。