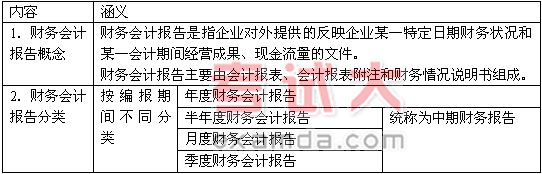

(四)财务会计报告

三、本章历年考点

1、谨慎性原则的应用 (03年多选题 、04年多选题、05年判断题)

2、一贯性原则的应用 (03年判断题)

3、资产要素的定义的应用 (04年单选题)

4、会计核算的一般原则的应用 (04年单选题)

5、划分收益性支出与资本性支出原则的应用 (04年单选题)

四、历年考题

(一)单项选择题

1.企业将融资租入固定资产视同自有固定资产核算,所体现的会计核算的一般原则是( )。(2002年)

A.客观性原则

B.一贯性原则

C.可比性原则

D.实质重于形式原则

〔答案〕D

〔解析〕以融资租赁方式租入的资产,虽然从法律形式来讲企业并不拥有其所有权,但是由于租赁合同中规定的租赁期相当长,接近于该资产的使用寿命;租赁期结束时承租企业有优先购买该资产的选择权;在租赁期内承租企业有权支配资产并从中受益,所以,从其经济实质来看,企业能够控制其创造的未来经济效益,所以,会计核算上将以融资租赁方式租入的资产视为企业的资产。

2.下列各项中,不符合资产会计要素定义的是( )。 (2004年)

A.委托代销商品

B.委托加工物资

C.待处理财产损失

D.尚待加工的半成品

〔答案〕C

〔解析〕由于待处理财产损失已经是损失,所以不符合资产会计要素定义。

3.下列各项中,不属于会计核算一般原则的是( )。 (2004年)

A.会计核算方法一经确定不得变更

B.会计核算应当注重交易或事项的实质

C.会计核算应当以实际发生的交易或事项为依据

D.会计核算应当合理划分收益性支出与资本性支出的界限

〔答案〕A

〔解析〕一贯性原则,要求企业的会计核算方法前后各期应当保持一致,不得随意变更。若有必要变更,应当将变更的内容和理由、变更的累积影响数,以及累积影响数不能合理确定的理由等,在会计报表附注中予以说明。

4.下列各项中,属于企业生产经营期间资本性支出的是( )。 (2004年)

A.聘请中介机构费

B.生产工人劳动保险费

B.矿产资源补偿费

D.在建工程人员福利费

〔答案〕D

〔解析〕A、B和C选项均计入管理费用,属于收益性支出。