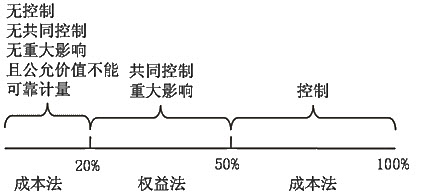

考点二:长期股权投资的后续计量——成本法

(一)成本法核算的原则

采用成本法核算的长期股权投资,初始投资或追加投资时,按照初始投资或追加投资的成本增加长期股权投资的账面价值。

【例题·判断题】(2008年考题)投资企业对其实质上控制的被投资企业进行的长期股权投资,在编制其个别财务报表和合并财务报表时均应采用权益法核算。( )

『正确答案』×

『答案解析』此种情况下个别报表应该采用成本法核算,编制合并报表时再采用权益法调整长期股权投资。

(二)后续计量的核算

采用成本法核算的长期股权投资,除取得投资时实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或利润外,投资企业应当按照享有被投资单位宣告发放的现金股利或利润确认投资收益,不再划分是否属于投资前和投资后被投资单位实现的净利润。

【例题·计算分析题】甲公司和乙公司均为我国境内居民企业。税法规定,我国境内居民企业之间取得的股息、红利免税。 有关业务如下:

(1)2011年1月2日甲公司以银行存款1 000万元投资于乙公司,占乙公司表决权的5%,乙公司属于未上市的企业,其股权不存在明确的市场价格。甲公司采用成本法核算。

借:长期股权投资――乙公司 1 000

贷:银行存款 1 000

(2)2011年4月20日乙公司宣告上年度的现金股利100万元。2011年末乙公司实现净利润为6 000万元。

借:应收股利 5(100×5%)

贷:投资收益 5

【提示】2011年末长期股权投资的账面价值为1 000万元。现金股利不计入应纳税所得额。

(3)2012年4月20日乙公司宣告上年度的现金股利200万元。

借:应收股利 10(200×5%)

贷:投资收益 10

【提示】2012年末长期股权投资的账面价值仍为1 000万元。

热点推荐:2013年中级会计师考试试题专题 中级会计职称考试真题专题

◇ 如果您在学习过程中遇到任何疑问,请登录中级会计职称会员中心你问我答,随时与广大考生朋友们一起交流!还可以加入中级会计职称考试群组,一起分享备考心得。同时欢迎考友选择适合自己的学习班级,并按要求完成听课、做题的学习任务。点击进入了解课程>>