第14章 收入

考情分析

一、历年考情概况

本章内容非常重要,历年考试中所占分值较高,考试形式也灵活多样,除以客观题的形式单独考查外,还经常与所得税、前期差错更正、资产负债表日后事项等结合在主观题中考查。因此,对于本章,考生应重点掌握。

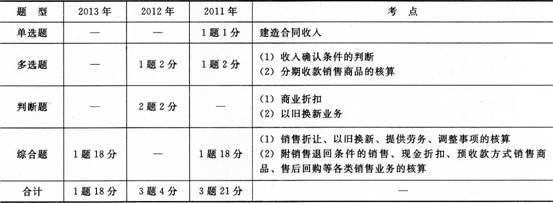

二、最近三年本章考试题型、分值、考点分布

三、学习方法与应试技巧

考生在学习本章内容时,注意重点关注如下几个问题:

(1)各类销售方式下商品销售业务的核算。托收承付、预收款销售、商品需安装和检验、以旧换新、售后回购等常以客观题形式出现,也可能在主观题中作为单独的一个事项出现。

(2)商业折扣、现金折扣、销售折让。对于商业折扣,应采用折扣后的金额确定收入,而现金折扣应按折扣前的金额确定收入。销售实现后发生的销售折让发生时只需冲减营业收入,不需冲减营业成本。

(3)具有融资性质的分期收款销售商品。对于此考点,考查最多的是长期应收款的账面价值或报表中应列示的金额、未实现融资收益的摊销等。

(4)提供劳务收入的确认和计量。需要注意区分提供劳务交易结果不能可靠估计时的两种情况。

233网校编辑推荐: