企业应当在资产负债表日对以公允价值计量且其变动计入当期损益的金融资产以外的金融资产的账面价值进行检查,有客观证据表明该金融资产发生减值的,应当确认减值损失,计提减值准备。

【提示】以公允价值计量且其变动计入当期损益的金融资产,因为其公允价值变动直接影响损益,因此不计提减值;公允价值模式计量的投资性房地产也不计提减值。

(一)持有至到期投资、贷款和应收款项减值金额的确定

持有至到期投资、贷款和应收款项等金融资产发生减值时,应当将该金融资产的账面价值减记至预计未来现金流量(不包括尚未发生的未来信用损失)现值,减记的金额确认为资产减值损失,计入当期损益。短期应收款项的预计未来现金流量与其现值相差很小的,在确定相关减值损失时,可不对其预计未来现金流量进行折现。

【提示】外币金融资产发生减值的,预计未来现金流量现值应先按外币确定,在计量减值时再按资产负债表日即期汇率折算为记账本位币反映的金额。该项金额小于相关外币金融资产以记账本位币反映的账面价值的部分,确认为减值损失,计入当期损益。

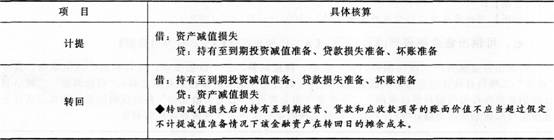

减值的计提和转回

【提示】有客观证据表明该金融资产价值已恢复,且客观上与确认该损失后发生的事项有关,才能在原确认的减值损失范围内按照已恢复的金额予以转回。

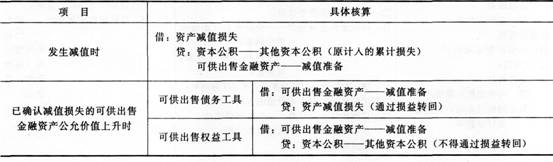

(二)可供出售金融资产减值损失的计量重点

可供出售金融资产减值通过二级科目“减值准备”核算,计提减值后公允价值上升,应该先冲减此科目,冲减后仍有余额的记入“公允价值变动”二级科目。

【提示】持有至到期投资、可供出售债务工具发生减值后,利息收入应当按照确定减值损失时对未来现金流量进行折现采用的折现率作为利率计算确认。

【链接】在活跃市场中没有报价且其公允价值不能可靠计量的权益工具投资(如长期股权投资),或与该权益工具挂钩并须通过交付该权益工具结算的衍生金融资产发生的减值损失,不得转回。

【例题10·多选题】下列各项金融资产,在以后价值回升时且客观上与确认原减值损失事项有关的,计提的减值准备可以转回的有( )。

A.交易性金融资产

B.贷款

C.可供出售债务工具

D.应收款项

【答案】BCD

【解析】选项A,交易性金融资产不计提减值准备,也就不存在减值准备转回的问题。

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总