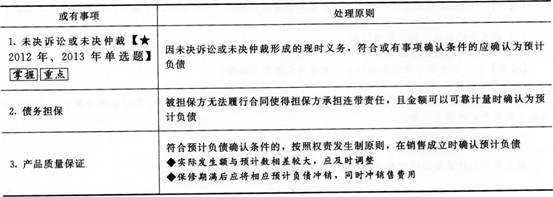

【例题3·单选题】A公司从乙银行取得贷款1000万元,甲公司为其担保本息总额的80%,A公司逾期无力偿还借款,乙银行向法院起诉A公司及甲公司,要求甲公司与被担保单位共同偿还贷款本息1300万元,至会计期末案件尚未判决。甲公司经咨询法律顾问后,估计承担担保责任的可能性为90%,且A公司无偿还能力,期末甲公司应确认的预计负债为( )万元。

A.800

B.900

C.1040

D.1170

【答案】C

【解析】甲公司确认的预计负债=1300×80%=1040(万元)

4.亏损合同掌握

待执行合同变成亏损合同的,该亏损合同产生的义务满足规定条件的,应当确认为预计负债。预计负债的金额应是执行合同发生的损失和撤销合同损失的较低者。

【提示】待执行合同不属于或有事项,但是待执行合同变为亏损合同的,应当作为或有事项。

(1)有合同标的资产,应对标的资产进行减值测试并按规定确认减值损失;若预计的损失超过减值损失,应将超过部分确认为预计负债。

【例题4·单选题】2× 13年8月,甲公司与乙公司签订一份D产品销售合同,约定在2×14年2月底以每件0.3万元的价格向乙公司销售3000件D产品,违约金为合同总价款的20%。2×13年12月31日,甲公司库存D产品3000件,成本总额为1200万元,按目前市场价格计算的市价总额为1100万元。假定甲公司销售D产品不发生销售费用,2×13年12月31日甲公司应确认的预计负债为( )万元。

A.280

B.180

C.100

D.300

【答案】B

【解析】执行合同的损失=1200-3000×0.3=300(万元);不执行合同的损失=(3000 × 0.3×20 0,4)+(1200-1100)=180+100=280(万元);甲公司应该选择不执行合同,其中确认资产减值损失100万元,确认预计负债180万元。

(2)无合同标的资产,与亏损合同相关的义务满足确认条件时,应当确认为预计负债。待产品完工后,应将已确认的预计负债冲减产品成本。

【提示】预计负债冲减产品成本,可以理解为不存在产品时先计提了减值(预计负债),产品完工后再相应减少完工产品成本。

5.重组义务掌握重点

重组义务有关的直接支出主要包括自愿遣散费、强制遣散费以及租赁合同撤销损失等。留用职工岗前培训、市场推广、新系统和营销网络投入等支出,不属于直接支出。

【提示】因辞退福利确认的预计负债在会计核算时通过“应付职工薪酬”核算。

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总