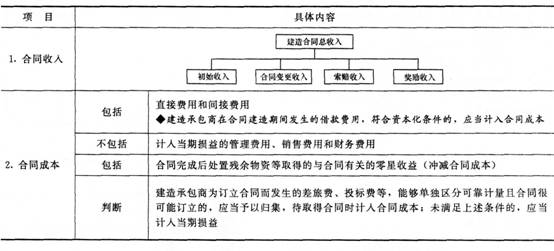

建造合同是为建造一项或数项在设计、技术、功能、最终用途等方面密切相关的资产而订立的合同。

建造合同分为固定造价合同和成本加成合同。

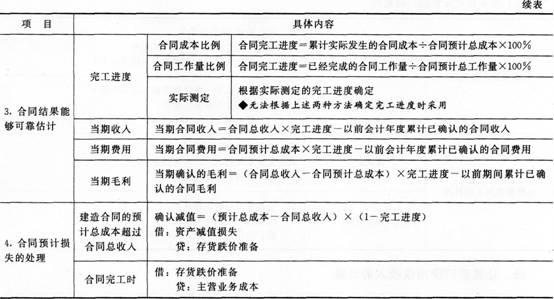

【例题9 ·单选题】2012年1月1日,乙建筑公司与客户签订一项固定造价建造合同,承建一幢办公楼,预计2013年6月30日完工;合同总金额为8000万元,预计合同总成本为7000万元。2013年4月28日,工程提前完工并符合合同要求,客户同意支付奖励款200万元。截止2012年12月31日,乙建筑公司已确认合同收入6000万元。2013年度,乙建筑公司因该固定造价建造合同应确认的合同收入为()万元。

A.2000

B.200

C.2200

D.7000

【答案】C

【解析】2013年应确认的合同收入-合同总收入×完工进度-以前期间累计已确认的收入=(8000+200)×100%-6000=2200(万元)。

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总