(一)与收益相关的政府补助

【提示】

①无法分清与收益相关的政府补助是用于补偿已发生费用,还是用于补偿以后将发生的费用,根据重要性要求,企业通常可以将与收益相关的政府补助直接计入当期营业外收入,对于金额较大且受益期明确的政府补助,可以分期计入营业外收入。

②企业日常活动中按固定的定额标准取得的政府补助,按应收金额计量;企业不确定的或非日常活动中取得的政府补助,按实际收到的金额计量。

③企业取得针对综合性项目的政府补助,需要将其分解为与资产相关的部分和与收益相关的部分,分别进行会计处理;难以区分的,将政府补助整体归类为与收益相关的政府补助进行处理。

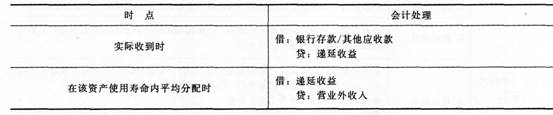

(二)与资产相关的政府补助

【提示】

①递延收益分配的起点是”自相关长期资产可供使用时起”,对于应计提折旧或摊销的长期资产,即为资产开始折旧或摊销的时点。

②递延收益分配的终点是”资产使用寿命结束或资产被处置时(孰早)”。

③相关资产在使用寿命结束时或结束前被出售、转让、报废或发生毁损的,应将尚未分配的递延收益余额一次性转入资产处置当期的损益(营业外收入),不再予以递延。

④取得政府无偿划拨的非货币性资产,应当在实际取得资产并办妥相关手续时按照公允价值确认,首先同时确认资产和递延收益,然后在相关资产使用寿命内平均分摊递廷收益,计入当期收益;如公允价值

不能可靠取得应以名义金额计量,在取得时直接计入当期损益。

【例题2·单选题】 2012年1月1日,甲公司为建造一项防汛工程向银行贷款10000000元,期限2年,年利率6%。当年12月31日,甲公司向当地政府申请财政贴息。经审核,当地政府按照实际贷款额给予甲公司年利率3%的财政贴息,共计600000元,分两次支付。2013年1月10日,第一笔资金260000元到账。2013年7月31日工程完工,第二笔资金340000元到账,该工程预计使用寿命为10年。甲公司2013年因该项政府补助确认的营业外收入为( )元。

A.30000

B.25000

C.600000

D.60000

【答案】B

【解析】甲公司2013年因该项政府补助确认的营业外收入=600000÷10×5/12=25000(元)

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总