2014年中级会计职称考试《中级会计实务》高清课程免费试听>> 章节习题在线测试>>

2014年中级会计职称考试《中级会计实务》高清课程免费试听>> 章节习题在线测试>>

第五章

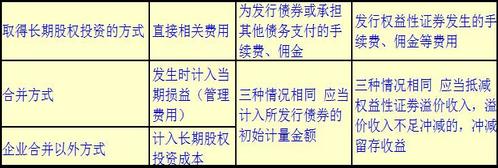

易混知识点:取得长期股权投资发生的相关费用如何处理?

详细解析:企业长期股权投资分为企业合并和企业合并以外两种方式取得,企业合并方式所取得的长期股权投资又分为同一控制下企业合并取得的长期股权投资和非同一控制下企业合并取得的长期股权投资两类。其相关费用的处理如下表所示:

易混知识点:权益法核算时为什么初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额时,不调整长期股权投资初始投资成本,而初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额时,则调整长期股权投资成本?

详细解析:初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额属于商誉,而商誉的确认与企业整体有关所以不能在个别报表中确认,职能内含在长期股权投资中;初始投资成本小于投资成本时应享有被投资单位可辨认净资产公允价值份额,相当于投资企业得到了一笔捐赠,接受捐赠的资产应计入营业外收入。

233网校提醒:第五章涉及内容比较多,且比较难,尤其是与财务报告中合并财务报表的知识点相关联,学好本章可为合并财务报表夯实基础,需要学员们耐心复习。另外,相关计算部分在计算分析题或综合题中会涉及到,所以学员们务必要做充分复习。

233网校编辑推荐:

热点推荐:2014年中级会计职称网校课程全科VIP班 点击免费试听>>

包含:会计实务+经济法基础+财务管理:(精讲+冲刺+习题+考点预测+真题解析+模考押题2套)不过2015年免费重学

赠送:课后习题+章节练习+课件下载+在线模考+讲师答疑

报名咨询:4000-800-233