2022中级会计实务第十一章政府补助主要的考核点为政府补助的特征;政府补助的会计处理;账务处理等。本章属于基础性章节,考试难度不大,2021年与2018年出现过一个计算题,2022年可能考核主观题。所以考生们一定要引起重视,需要掌握到主观题的程度。

第十一章政府补助考情分析

在备考过程中,搭配233网校中级会计师《教材精讲班》学习更有效!点击图片进入精讲班课程和吴福喜老师一起吃透教材吧!

本章历年真题考核知识点有哪些?以什么方式考核?以下为近三年本章真题考点出现频率及出题形式,这些多次出现的考点,正是考试的要点,建议2022备考的考生们要牢牢掌握。

题型 | 2021年 | 2020年 | 2019年 | 考点 |

单选题 | 1题1.5分 | 1题1.5分 | 2题3分 | (1)政府补助的特征; (2)与资产相关、收益相关的政府补助的处理; |

多选题 | 1道2分 |

— | 1道2分 | (1)与资产相关的政府补助的会计处理; |

判断题 | 1题1分 | 1题1分 | 1题1分 | (1)与资产相关的政府补助的会计处理; (2)与收益相关的政府补助的会计处理; (3)政府补助退回的会计处理; |

计算题 | 1题10分 | — | — | (1)政府补助与收入的账务处理; |

合计 | 4题14.5分 | 2题2.5分 | 4题6分 | — |

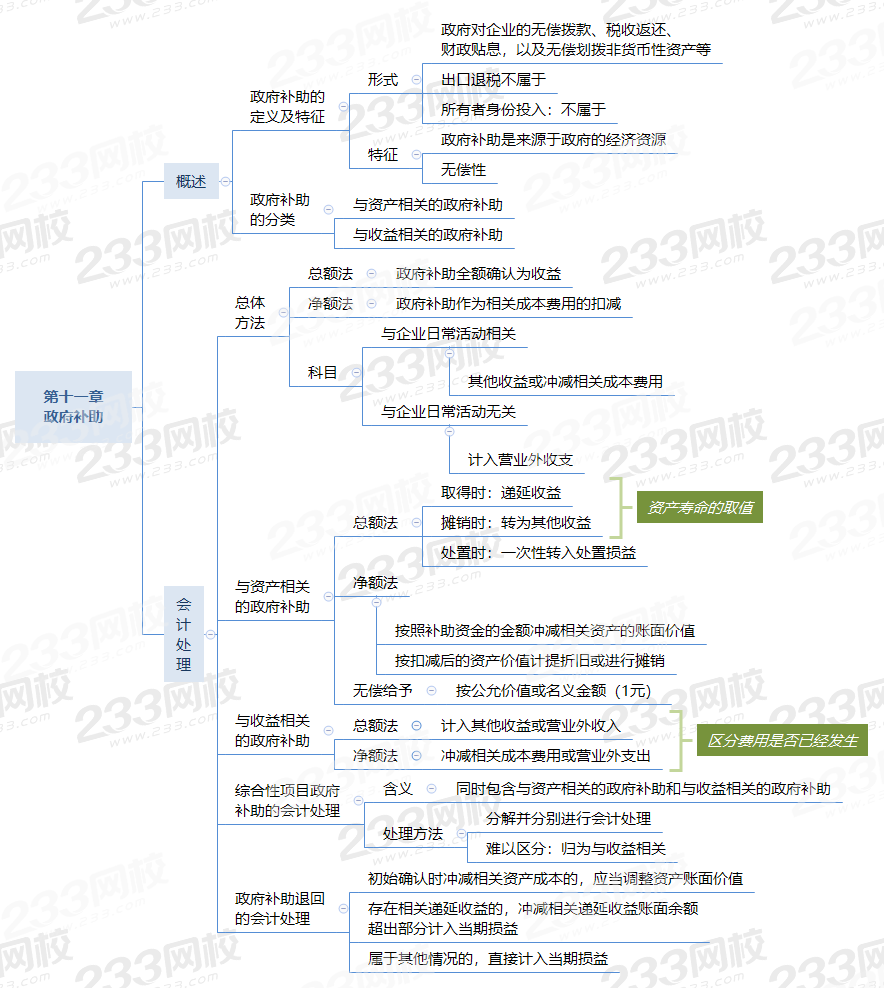

为了帮大家理清备考思路,熟悉本章节架构重要考点,有效备考。233网校学霸君特将第十一章内容以思维导图的形式呈现给大家,可让大家一目了然。

这一阶段要在前期初步认识的基础上进一步对知识点加以理解,对教材的把握形成知识体系,就好比建一栋大楼,在这一阶段要完成框架结构的搭建。

课程体系 | 学习时长 | 学习技巧 |

教材精讲班 | 约56h/科 | 跟着233网校老师系统的通读教材,形成知识体系 |

学习方法指导班 | 约1h/科 | |

零基础入门班 | 约11h/科 |

这一阶段核心在于把书读薄,通过碎片化时间的控制、历年高频考点的把握、要点难点练题等方式进行考点针对性的考点训练。结合教材、笔记、高频考点合辑等系统掌握重难点考点。

课程体系 | 学习时长 | 学习技巧 |

冲刺串讲班 | 约10h/科 | 通过碎片化时间的控制、把握历年高频考点 |

重难点突破直播班 | 约2h/科 |

这个阶段的特点就是练题,通过练题查漏补缺发现不足,尤其是真题,通过做真题理解出题思路。

课程体系 | 学习时长 | 学习技巧 |

习题班 | 约10h/科 | 逐章逐节的做题,结合历年真题分析出题思路、掌握做题技巧 |

真题解析班 | 约15h/科 |

这个阶段在于心态的调整,考前密训、直播考点预测找到自己的失分点,查看自己不足的地方。

课程体系 | 学习时长 | 学习技巧 |

考题突击班 | 约4h/科 | 通过考前练题查漏补缺发现不足,以题代点 |

考前直播班 | 约2h/科 |

从考试的角度来说,跟老师学省时省心,通关比自学高50%以上,所以,购买辅导课程一定是最佳的备考通关方式,专业的师资团队来总结学习规律和应考技巧,可以节约大量盲目摸索的时间。

相信听完课程的小伙伴们已对本章考点熟悉了吧,真题重现小试牛刀,快来测测学习成果吧!

【2021年·单选题】甲公司发生的下列各项交易或事项中,应按与收益相关的政府补助进行会计处理的是( )。

A.收到即征即退的增值税退税款20万元

B.收到政府以股东身份投入的资本5000万元

C.收到政府购买商品支付的货款300万元

D.获得政府无偿划拨的公允价值为9000万元的土地使用权

【解析】选项BC,不属于政府补助;选项D,属于与资产相关的政府补助。

【2021年·多选题】2X20年度,甲公司作为政府推广使用的W产品的中标企业,以8000万元的中标价格将一批生产成本为7000万元的W产品出售给客户,该批W产品的市场价格为9500万元。销售当日,该批W产品控制权已转移给客户,满足收入确认条件。当年,甲公司收到销售该批W产品的财政补贴1500万元并存入银行。不考虑其他因素,上述经济业务对甲公司2X20年度利润表项目影响的表述中,正确的有()。

A.增加营业成本7000万元

B.增加营业外收入1500万元

C.增加营业利润2500万元

D.增加营业收入8000万元

【解析】甲公司收到销售该批W产品的财政补贴不属于政府补助,应当确认收入1500万;销售W产品确认收入8000万,成本7000万;因此确认总收入=8000+1500=9500万,增加营业利润=9500-7000=2500万。

【2021年·判断题】企业采用净额法核算与固定资产相关的政府补助时,应当按照扣除政府补助前的资产价值对固定资产计提折旧。()

A.√

B.×

【解析】净额法下,按照补助资金的金额冲减相关资产的账面价值,企业按照扣减了政府补助后的资产价值对相关资产计提l旧或进行摊销。

建议收藏本文,反复学习。看过这篇文章还不能完全理解的考生,可以加中级会计学霸君微信号,邀请您加入中级会计备考学习交流群,与广大考友一起学习进步。

温馨提示:文章由作者233网校-lq独立创作完成,未经著作权人同意禁止转载。