2022《中级会计实务》第17章持有待售的非流动资产、处置组和终止经营本章属于新增章节,是2022年根据42号准则新增的一章,理解难度较大,考生需掌握基本概念、规定和教材例题,方能应对考试。本章暂无历年考试做参考,预计本章今年考核客观题,分值在2-4分左右。

在备考过程中,搭配233网校中级会计师《教材精讲班》学习更有效!点击视频进入精讲班课程和姜凯文老师一起吃透教材吧!

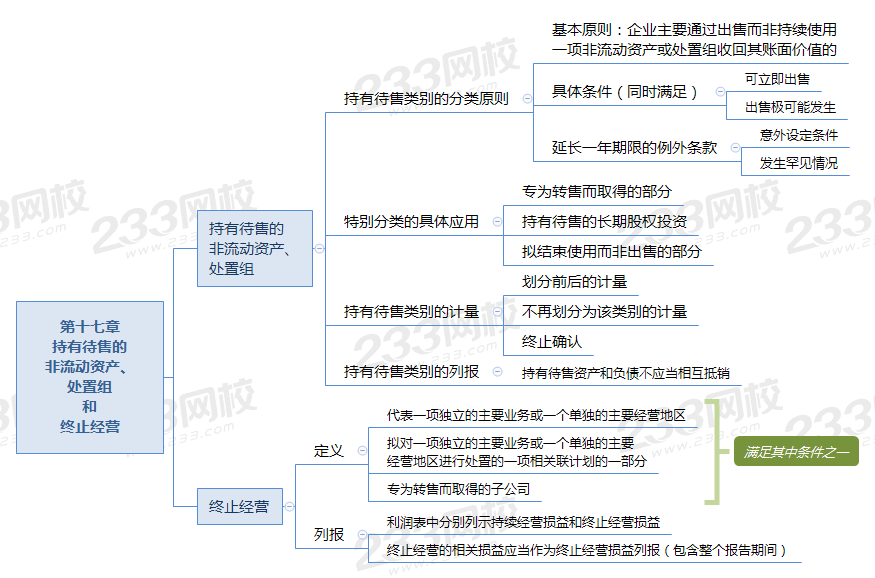

为了帮大家理清备考思路,熟悉本章节架构重要考点,有效备考。233网校学霸君特将第17章持有待售的非流动资产、处置组和终止经营内容以思维导图的形式呈现给大家,可让大家一目了然。大家在备考时可根据章节框架,逐步填充内容,理清思路。

划分为持有待售类别时

1.将各类资产的账面价值转,入持有待售资产(以固定资产为例)

借:持有待售资产累计折旧

固定资产减值准备

贷:固定资产

2.将负债的账面价值转入持有待售负债(以应付账款为例)

借:应付账款

贷:持有待售负债

3.比较账面价值与公允价值减去出售费用后的净额如果账面价值大于其公允价值减去出售费用后的净额

借:资产减值损失

贷:持有待售资产减值准备

相信听完课程的小伙伴们已对本章新增的考点都熟悉了吧,备考摸底测,来几道题先练练手,快来测测学习成果吧!

【例题 单选题】 20×7 年 12 月 15 日,甲公司与乙公司签订具有法律约束力的股权转让协议,拟将其持有子公司 ——丙公司 70% 股权转让给乙公司。甲公司原持有丙公司 90% 股权,转让完成后,甲公司将失去对丙公司的控制,但能够对丙公司实施重大影响。截至 20×7 年 12 月 31 日止,上述股权转让的交易尚未完成。假定甲公司拟出售的对丙公司投资满足持有待售类别的条件,不考虑其他因素,下列各项关于甲公司 20×7 年 12 月 31 日合并资产负债表列报的表述中,正确的是( )。

A .将丙公司全部资产和负债按其净额在持有待售资产或持有待售负债项目列报

B .将丙公司全部资产在持有待售资产项目列报,全部负债在持有待售负债项目列报

C .将丙公司全部资产和负债按照其在丙公司资产负债表中的列报形式在各个资产和负债项目分别列报

D .将拟出售的丙公司 70% 股权部分对应的净资产在持有待售资产或持有待售负债项目列报,其余丙公司 20% 股权部分对应的净资产在其他流动资产或其他流动负债项目列报

【例题 • 多选题】下列各项甲公司拟出售持有的部分长期股权投资的情形中,拟出售的股权均满足划分为持有待售类别的条件,剩余股权部分权益性投资应当采用权益法进行会计处理的有( )。

A .甲公司持有联营企业 40% 股权,拟出售 30% 的股权,出售后对被投资方不再具有重大影响

B .甲公司持有子公司 100% 股权,拟出售 90% 的股权,出售后将丧失对子公司的控制权,对被投资方不具有重大影响

C .甲公司持有合营企业 50% 股权,拟出售 45% 的股权,出售后将丧失对合营企业的共同控制,对被投资方不具有重大影响

D .甲公司持有子公司 100% 股权,拟出售 60% 的股权,出售后将丧失对子公司控制权,对被投资方具有重大影响

在临考的关键阶段,233网校集MR.H、葛广宇、姜凯文等讲师直播讲解考试重难点提醒和考点,在线解答学生备考疑惑,助力大家通关!

课程体系 | 学习时长 | 学习技巧 |

冲刺串讲班 | 约10h/科 | 通过碎片化时间的控制、把握历年高频考点 |

重难点突破直播班 | 约2h/科 | |

考题突击班 | 约4h/科 | 通过考前练题查漏补缺发现不足,以题代点 |

考前直播班 | 约2h/科 |

温馨提示:文章由作者233网校-lq独立创作完成,未经著作权人同意禁止转载。