优选 2023年中级经济师《财政税收》历年真题考点汇总.pdf

导读:2023年中级经济师《财政税收》历年真题考点汇总

-

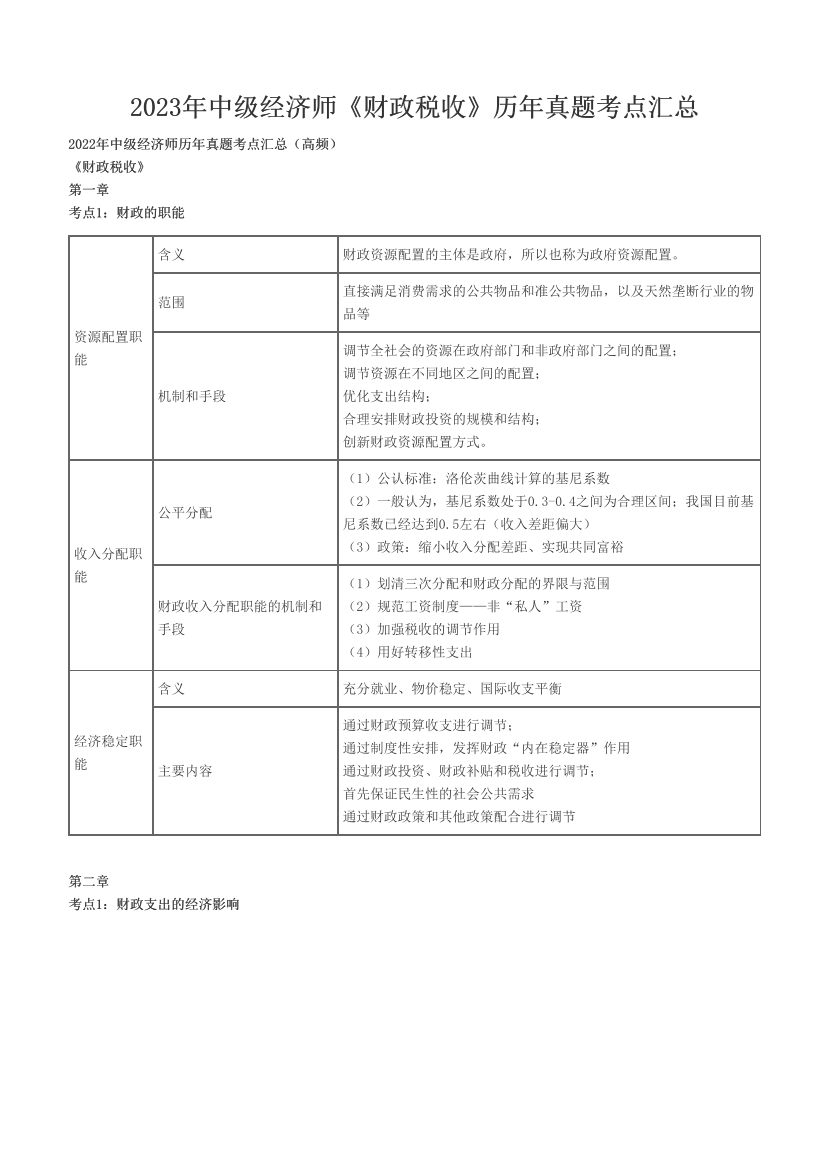

2023年中级经济师《财政税收》历年真题考点汇总

2022年中级经济师历年真题考点汇总(高频)

《财政税收》

第一章

考点1:财政的职能

资源配置职

能

含义 财政资源配置的主体是政府,所以也称为政府资源配置。

范围 直接满足消费需求的公共物品和准公共物品,以及天然垄断行业的物

品等

机制和手段

调节全社会的资源在政府部门和非政府部门之间的配置;

调节资源在不同地区之间的配置;

优化支出结构;

合理安排财政投资的规模和结构;

创新财政资源配置方式。

收入分配职

能

公平分配

(1)公认标准:洛伦茨曲线计算的基尼系数

(2)一般认为,基尼系数处于0.3-0.4之间为合理区间;我国目前基

尼系数已经达到0.5左右(收入差距偏大)

(3)政策:缩小收入分配差距、实现共同富裕

财政收入分配职能的机制和

手段

(1)划清三次分配和财政分配的界限与范围

(2)规范工资制度——非“私人”工资

(3)加强税收的调节作用

(4)用好转移性支出

经济稳定职

能

含义 充分就业、物价稳定、国际收支平衡

主要内容

通过财政预算收支进行调节;

通过制度性安排,发挥财政“内在稳定器”作用

通过财政投资、财政补贴和税收进行调节;

首先保证民生性的社会公共需求

通过财政政策和其他政策配合进行调节

第二章

考点1:财政支出的经济影响

-

2023年中级经济师《财政税收》历年真题考点汇总

2022年中级经济师历年真题考点汇总(高频)

《财政税收》

第一章

考点1:财政的职能

资源配置职

能

含义 财政资源配置的主体是政府,所以也称为政府资源配置。

范围 直接满足消费需求的公共物品和准公共物品,以及天然垄断行业的物

品等

机制和手段

调节全社会的资源在政府部门和非政府部门之间的配置;

调节资源在不同地区之间的配置;

优化支出结构;

合理安排财政投资的规模和结构;

创新财政资源配置方式。

收入分配职

能

公平分配

(1)公认标准:洛伦茨曲线计算的基尼系数

(2)一般认为,基尼系数处于0.3-0.4之间为合理区间;我国目前基

尼系数已经达到0.5左右(收入差距偏大)

(3)政策:缩小收入分配差距、实现共同富裕

财政收入分配职能的机制和

手段

(1)划清三次分配和财政分配的界限与范围

(2)规范工资制度——非“私人”工资

(3)加强税收的调节作用

(4)用好转移性支出

经济稳定职

能

含义 充分就业、物价稳定、国际收支平衡

主要内容

通过财政预算收支进行调节;

通过制度性安排,发挥财政“内在稳定器”作用

通过财政投资、财政补贴和税收进行调节;

首先保证民生性的社会公共需求

通过财政政策和其他政策配合进行调节

第二章

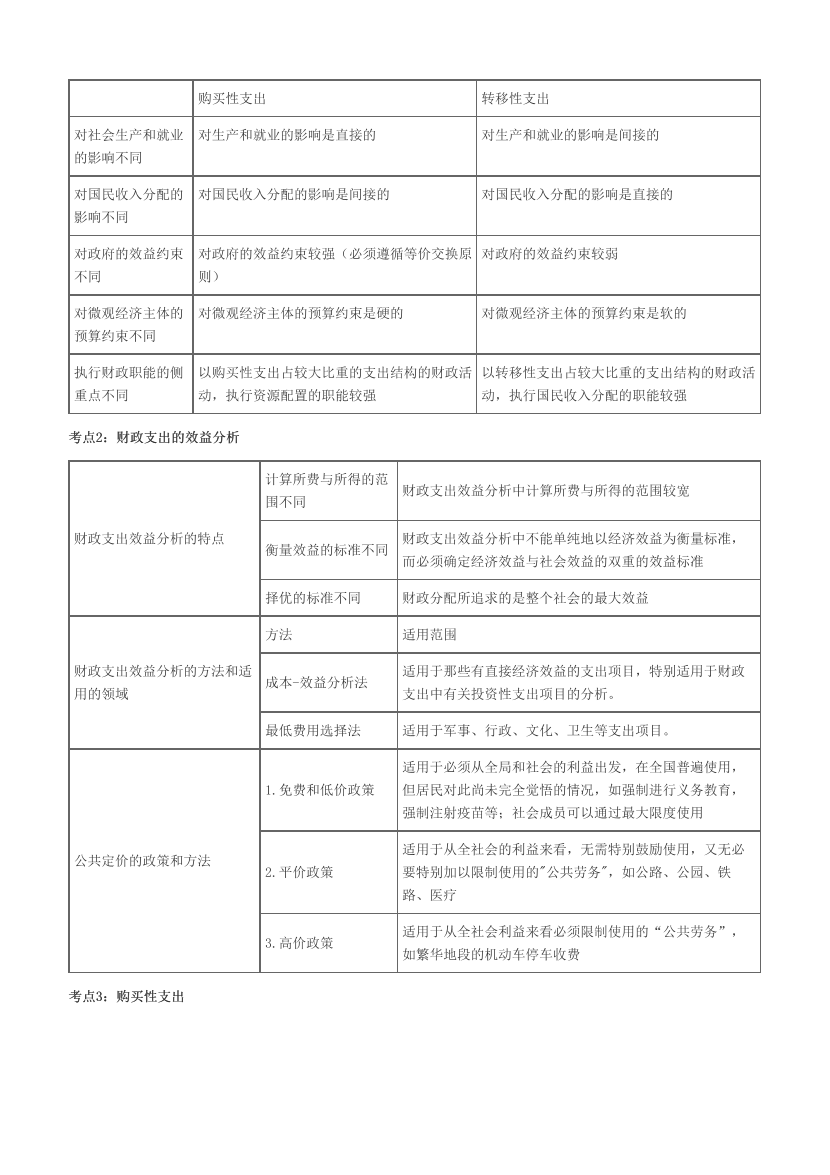

考点1:财政支出的经济影响

购买性支出 转移性支出

对社会生产和就业

的影响不同

对生产和就业的影响是直接的 对生产和就业的影响是间接的

对国民收入分配的

影响不同

对国民收入分配的影响是间接的 对国民收入分配的影响是直接的

对政府的效益约束

不同

对政府的效益约束较强(必须遵循等价交换原

则)

对政府的效益约束较弱

对微观经济主体的

预算约束不同

对微观经济主体的预算约束是硬的 对微观经济主体的预算约束是软的

执行财政职能的侧

重点不同

以购买性支出占较大比重的支出结构的财政活

动,执行资源配置的职能较强

以转移性支出占较大比重的支出结构的财政活

动,执行国民收入分配的职能较强

考点2:财政支出的效益分析

财政支出效益分析的特点

计算所费与所得的范

围不同 财政支出效益分析中计算所费与所得的范围较宽

衡量效益的标准不同 财政支出效益分析中不能单纯地以经济效益为衡量标准,

而必须确定经济效益与社会效益的双重的效益标准

择优的标准不同 财政分配所追求的是整个社会的最大效益

财政支出效益分析的方法和适

用的领域

方法 适用范围

成本-效益分析法 适用于那些有直接经济效益的支出项目,特别适用于财政

支出中有关投资性支出项目的分析。

最低费用选择法 适用于军事、行政、文化、卫生等支出项目。

公共定价的政策和方法

1.免费和低价政策

适用于必须从全局和社会的利益出发,在全国普遍使用,

但居民对此尚未完全觉悟的情况,如强制进行义务教育,

强制注射疫苗等;社会成员可以通过最大限度使用

2.平价政策

适用于从全社会的利益来看,无需特别鼓励使用,又无必

要特别加以限制使用的"公共劳务",如公路、公园、铁

路、医疗

3.高价政策 适用于从全社会利益来看必须限制使用的“公共劳务”,

如繁华地段的机动车停车收费

考点3:购买性支出

-

购买性支出 转移性支出

对社会生产和就业

的影响不同

对生产和就业的影响是直接的 对生产和就业的影响是间接的

对国民收入分配的

影响不同

对国民收入分配的影响是间接的 对国民收入分配的影响是直接的

对政府的效益约束

不同

对政府的效益约束较强(必须遵循等价交换原

则)

对政府的效益约束较弱

对微观经济主体的

预算约束不同

对微观经济主体的预算约束是硬的 对微观经济主体的预算约束是软的

执行财政职能的侧

重点不同

以购买性支出占较大比重的支出结构的财政活

动,执行资源配置的职能较强

以转移性支出占较大比重的支出结构的财政活

动,执行国民收入分配的职能较强

考点2:财政支出的效益分析

财政支出效益分析的特点

计算所费与所得的范

围不同 财政支出效益分析中计算所费与所得的范围较宽

衡量效益的标准不同 财政支出效益分析中不能单纯地以经济效益为衡量标准,

而必须确定经济效益与社会效益的双重的效益标准

择优的标准不同 财政分配所追求的是整个社会的最大效益

财政支出效益分析的方法和适

用的领域

方法 适用范围

成本-效益分析法 适用于那些有直接经济效益的支出项目,特别适用于财政

支出中有关投资性支出项目的分析。

最低费用选择法 适用于军事、行政、文化、卫生等支出项目。

公共定价的政策和方法

1.免费和低价政策

适用于必须从全局和社会的利益出发,在全国普遍使用,

但居民对此尚未完全觉悟的情况,如强制进行义务教育,

强制注射疫苗等;社会成员可以通过最大限度使用

2.平价政策

适用于从全社会的利益来看,无需特别鼓励使用,又无必

要特别加以限制使用的"公共劳务",如公路、公园、铁

路、医疗

3.高价政策 适用于从全社会利益来看必须限制使用的“公共劳务”,

如繁华地段的机动车停车收费

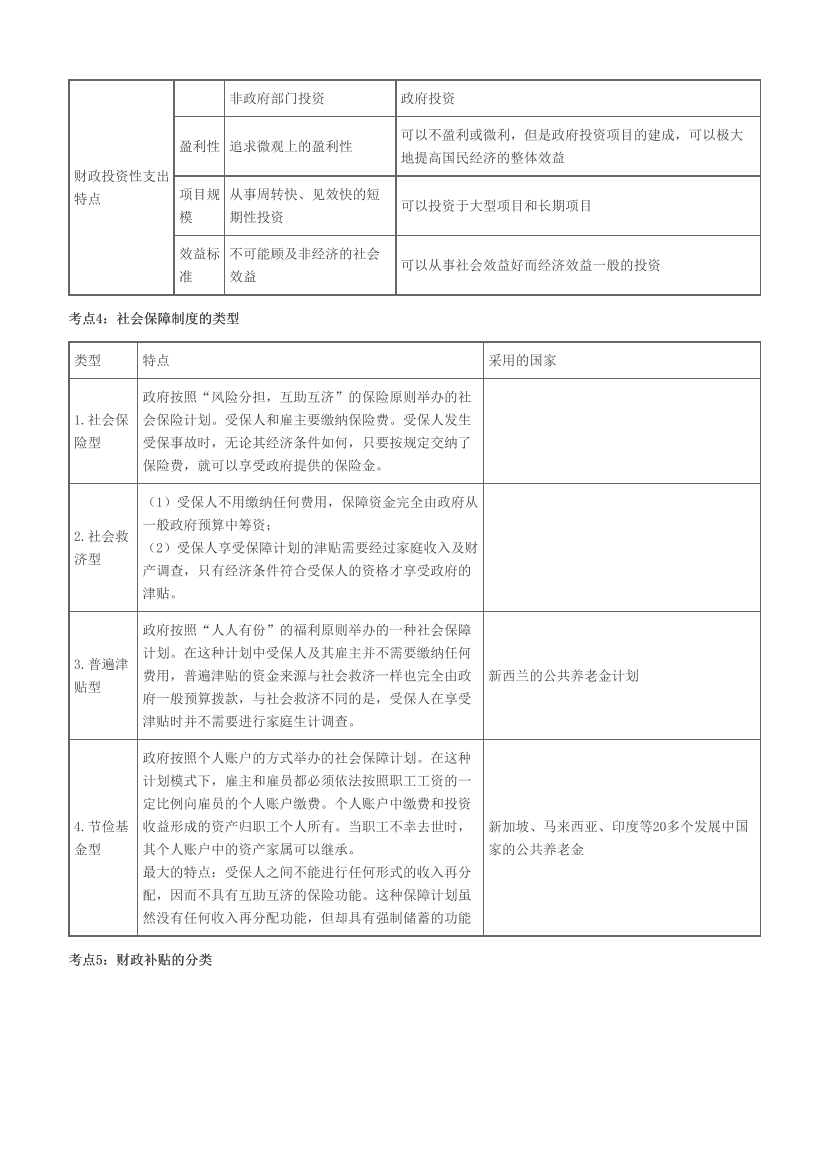

考点3:购买性支出

财政投资性支出

特点

非政府部门投资 政府投资

盈利性 追求微观上的盈利性 可以不盈利或微利,但是政府投资项目的建成,可以极大

地提高国民经济的整体效益

项目规

模

从事周转快、见效快的短

期性投资 可以投资于大型项目和长期项目

效益标

准

不可能顾及非经济的社会

效益 可以从事社会效益好而经济效益一般的投资

考点4:社会保障制度的类型

类型 特点 采用的国家

1.社会保

险型

政府按照“风险分担,互助互济”的保险原则举办的社

会保险计划。受保人和雇主要缴纳保险费。受保人发生

受保事故时,无论其经济条件如何,只要按规定交纳了

保险费,就可以享受政府提供的保险金。

2.社会救

济型

(1)受保人不用缴纳任何费用,保障资金完全由政府从

一般政府预算中筹资;

(2)受保人享受保障计划的津贴需要经过家庭收入及财

产调查,只有经济条件符合受保人的资格才享受政府的

津贴。

3.普遍津

贴型

政府按照“人人有份”的福利原则举办的一种社会保障

计划。在这种计划中受保人及其雇主并不需要缴纳任何

费用,普遍津贴的资金来源与社会救济一样也完全由政

府一般预算拨款,与社会救济不同的是,受保人在享受

津贴时并不需要进行家庭生计调查。

新西兰的公共养老金计划

4.节俭基

金型

政府按照个人账户的方式举办的社会保障计划。在这种

计划模式下,雇主和雇员都必须依法按照职工工资的一

定比例向雇员的个人账户缴费。个人账户中缴费和投资

收益形成的资产归职工个人所有。当职工不幸去世时,

其个人账户中的资产家属可以继承。

最大的特点:受保人之间不能进行任何形式的收入再分

配,因而不具有互助互济的保险功能。这种保障计划虽

然没有任何收入再分配功能,但却具有强制储蓄的功能

新加坡、马来西亚、印度等20多个发展中国

家的公共养老金

考点5:财政补贴的分类

-

财政投资性支出

特点

非政府部门投资 政府投资

盈利性 追求微观上的盈利性 可以不盈利或微利,但是政府投资项目的建成,可以极大

地提高国民经济的整体效益

项目规

模

从事周转快、见效快的短

期性投资 可以投资于大型项目和长期项目

效益标

准

不可能顾及非经济的社会

效益 可以从事社会效益好而经济效益一般的投资

考点4:社会保障制度的类型

类型 特点 采用的国家

1.社会保

险型

政府按照“风险分担,互助互济”的保险原则举办的社

会保险计划。受保人和雇主要缴纳保险费。受保人发生

受保事故时,无论其经济条件如何,只要按规定交纳了

保险费,就可以享受政府提供的保险金。

2.社会救

济型

(1)受保人不用缴纳任何费用,保障资金完全由政府从

一般政府预算中筹资;

(2)受保人享受保障计划的津贴需要经过家庭收入及财

产调查,只有经济条件符合受保人的资格才享受政府的

津贴。

3.普遍津

贴型

政府按照“人人有份”的福利原则举办的一种社会保障

计划。在这种计划中受保人及其雇主并不需要缴纳任何

费用,普遍津贴的资金来源与社会救济一样也完全由政

府一般预算拨款,与社会救济不同的是,受保人在享受

津贴时并不需要进行家庭生计调查。

新西兰的公共养老金计划

4.节俭基

金型

政府按照个人账户的方式举办的社会保障计划。在这种

计划模式下,雇主和雇员都必须依法按照职工工资的一

定比例向雇员的个人账户缴费。个人账户中缴费和投资

收益形成的资产归职工个人所有。当职工不幸去世时,

其个人账户中的资产家属可以继承。

最大的特点:受保人之间不能进行任何形式的收入再分

配,因而不具有互助互济的保险功能。这种保障计划虽

然没有任何收入再分配功能,但却具有强制储蓄的功能

新加坡、马来西亚、印度等20多个发展中国

家的公共养老金

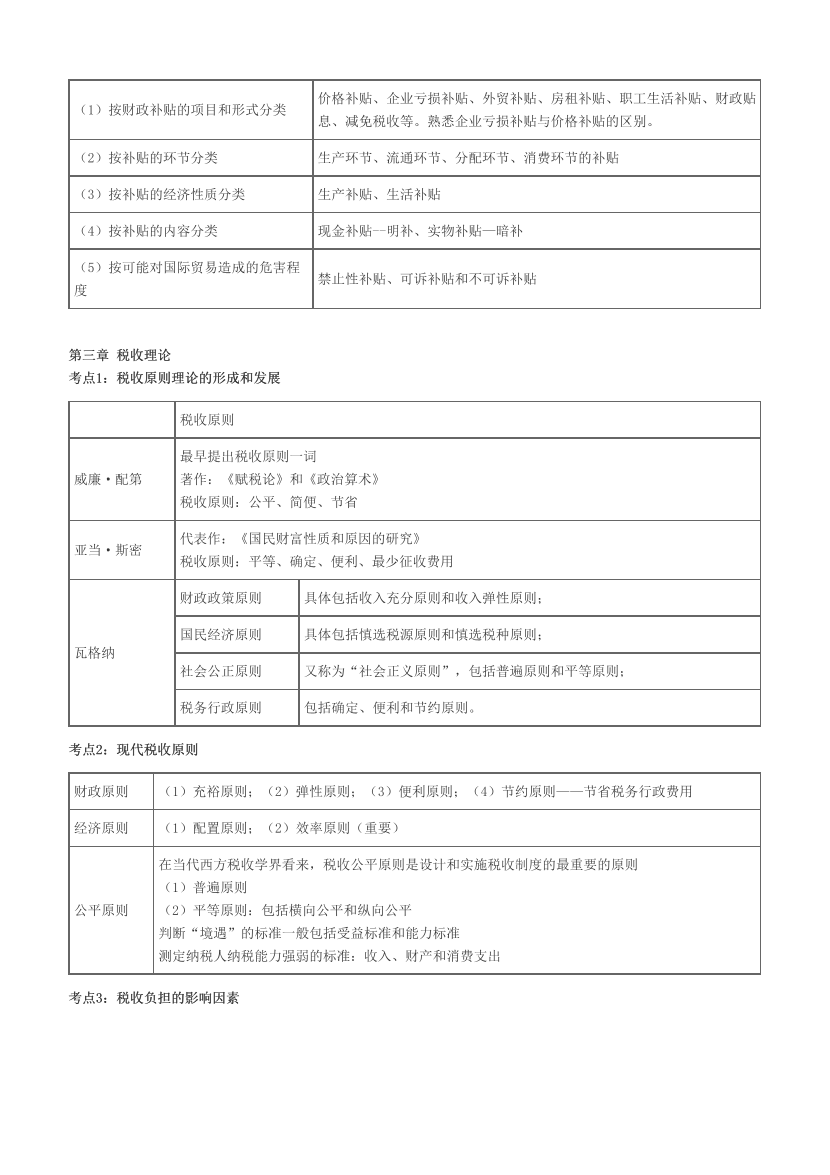

考点5:财政补贴的分类

(1)按财政补贴的项目和形式分类 价格补贴、企业亏损补贴、外贸补贴、房租补贴、职工生活补贴、财政贴

息、减免税收等。熟悉企业亏损补贴与价格补贴的区别。

(2)按补贴的环节分类 生产环节、流通环节、分配环节、消费环节的补贴

(3)按补贴的经济性质分类 生产补贴、生活补贴

(4)按补贴的内容分类 现金补贴--明补、实物补贴—暗补

(5)按可能对国际贸易造成的危害程

度 禁止性补贴、可诉补贴和不可诉补贴

第三章 税收理论

考点1:税收原则理论的形成和发展

税收原则

威廉·配第

最早提出税收原则一词

著作:《赋税论》和《政治算术》

税收原则:公平、简便、节省

亚当·斯密 代表作:《国民财富性质和原因的研究》

税收原则:平等、确定、便利、最少征收费用

瓦格纳

财政政策原则 具体包括收入充分原则和收入弹性原则;

国民经济原则 具体包括慎选税源原则和慎选税种原则;

社会公正原则 又称为“社会正义原则”,包括普遍原则和平等原则;

税务行政原则 包括确定、便利和节约原则。

考点2:现代税收原则

财政原则 (1)充裕原则;(2)弹性原则;(3)便利原则;(4)节约原则——节省税务行政费用

经济原则 (1)配置原则;(2)效率原则(重要)

公平原则

在当代西方税收学界看来,税收公平原则是设计和实施税收制度的最重要的原则

(1)普遍原则

(2)平等原则:包括横向公平和纵向公平

判断“境遇”的标准一般包括受益标准和能力标准

测定纳税人纳税能力强弱的标准:收入、财产和消费支出

考点3:税收负担的影响因素

-

(1)按财政补贴的项目和形式分类 价格补贴、企业亏损补贴、外贸补贴、房租补贴、职工生活补贴、财政贴

息、减免税收等。熟悉企业亏损补贴与价格补贴的区别。

(2)按补贴的环节分类 生产环节、流通环节、分配环节、消费环节的补贴

(3)按补贴的经济性质分类 生产补贴、生活补贴

(4)按补贴的内容分类 现金补贴--明补、实物补贴—暗补

(5)按可能对国际贸易造成的危害程

度 禁止性补贴、可诉补贴和不可诉补贴

第三章 税收理论

考点1:税收原则理论的形成和发展

税收原则

威廉·配第

最早提出税收原则一词

著作:《赋税论》和《政治算术》

税收原则:公平、简便、节省

亚当·斯密 代表作:《国民财富性质和原因的研究》

税收原则:平等、确定、便利、最少征收费用

瓦格纳

财政政策原则 具体包括收入充分原则和收入弹性原则;

国民经济原则 具体包括慎选税源原则和慎选税种原则;

社会公正原则 又称为“社会正义原则”,包括普遍原则和平等原则;

税务行政原则 包括确定、便利和节约原则。

考点2:现代税收原则

财政原则 (1)充裕原则;(2)弹性原则;(3)便利原则;(4)节约原则——节省税务行政费用

经济原则 (1)配置原则;(2)效率原则(重要)

公平原则

在当代西方税收学界看来,税收公平原则是设计和实施税收制度的最重要的原则

(1)普遍原则

(2)平等原则:包括横向公平和纵向公平

判断“境遇”的标准一般包括受益标准和能力标准

测定纳税人纳税能力强弱的标准:收入、财产和消费支出

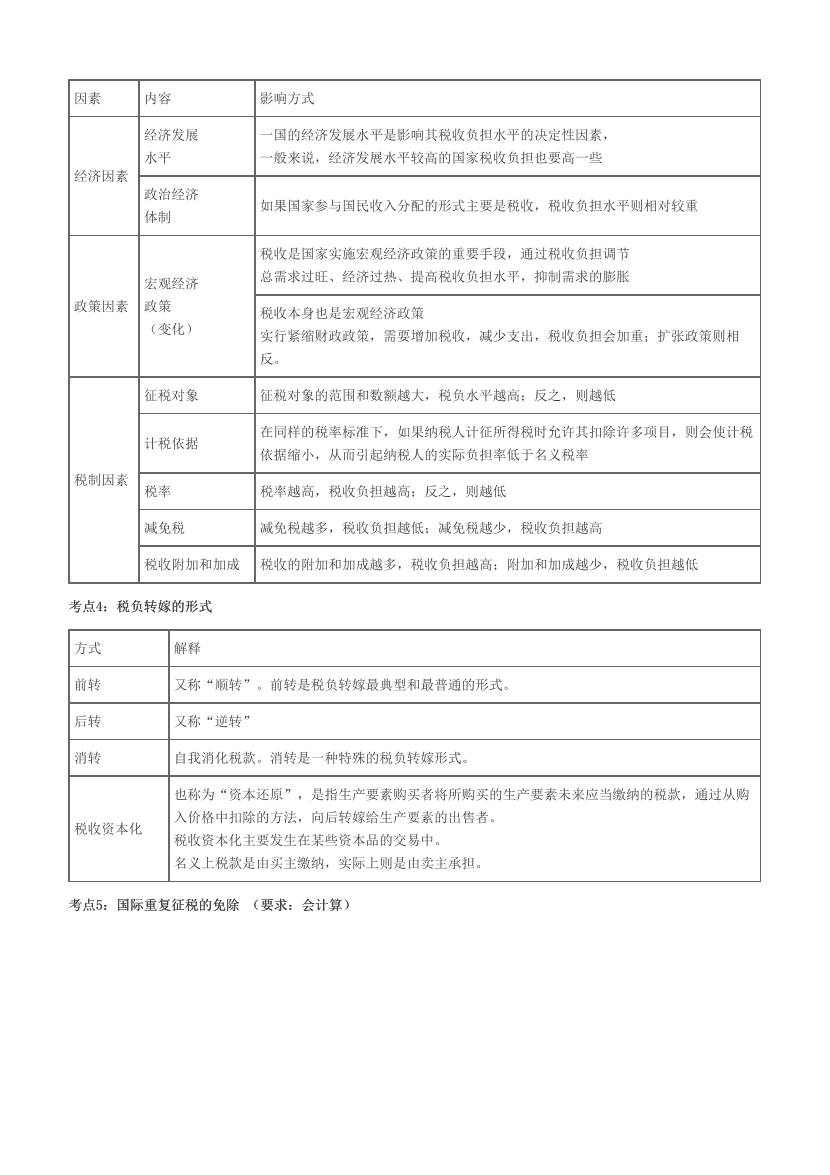

考点3:税收负担的影响因素

因素 内容 影响方式

经济因素

经济发展

水平

一国的经济发展水平是影响其税收负担水平的决定性因素,

一般来说,经济发展水平较高的国家税收负担也要高一些

政治经济

体制 如果国家参与国民收入分配的形式主要是税收,税收负担水平则相对较重

政策因素

宏观经济

政策

(变化)

税收是国家实施宏观经济政策的重要手段,通过税收负担调节

总需求过旺、经济过热、提高税收负担水平,抑制需求的膨胀

税收本身也是宏观经济政策

实行紧缩财政政策,需要增加税收,减少支出,税收负担会加重;扩张政策则相

反。

税制因素

征税对象 征税对象的范围和数额越大,税负水平越高;反之,则越低

计税依据 在同样的税率标准下,如果纳税人计征所得税时允许其扣除许多项目,则会使计税

依据缩小,从而引起纳税人的实际负担率低于名义税率

税率 税率越高,税收负担越高;反之,则越低

减免税 减免税越多,税收负担越低;减免税越少,税收负担越高

税收附加和加成 税收的附加和加成越多,税收负担越高;附加和加成越少,税收负担越低

考点4:税负转嫁的形式

方式 解释

前转 又称“顺转”。前转是税负转嫁最典型和最普通的形式。

后转 又称“逆转”

消转 自我消化税款。消转是一种特殊的税负转嫁形式。

税收资本化

也称为“资本还原”,是指生产要素购买者将所购买的生产要素未来应当缴纳的税款,通过从购

入价格中扣除的方法,向后转嫁给生产要素的出售者。

税收资本化主要发生在某些资本品的交易中。

名义上税款是由买主缴纳,实际上则是由卖主承担。

考点5:国际重复征税的免除 (要求:会计算)

查看全文,请先下载后再阅读

*本资料内容来自233网校,仅供学习使用,严禁任何形式的转载

加学霸君 距考过更近一步

免费领精品资料

掌握考情信息

知晓资料更新进度