(公司财务比率分析(很容易成为考点所在))

一、财务比率

1.含义:它是指同一张财务报表的不同项目之间、不同类别之间,在同一年度不同财务报表的有关项目

之间,各会计要素的相互关系。

2.分类:变现能力分析、营运自叻分析、长期偿债能力分析、盈利能力分析、投资收益分析、现金流量分析等。

3.基准:公司过去的最好水平、公司当年的计划预测水平、同行业的先进水平或平均水平。

二、变现能力分

1.变现能力

公司产生现金的能力,它取决于在近期转变为现金的流动资产的多少,是考察公司短期偿债能力的关键。

2.流动比率

(1)计算: .

(2)影响因素:营业周期、流动资产中的应收账款、存货的周转速度。

(3)指标含义:反映了公司在流动资产中有多大比例可以用来偿付短期负债。

(4)合理标准:一般认为,生产型公司的最低流动比率为

2.因为存货约占了~半。

3.速动比率(又称为酸性测试比率)

(1)计算:

保守速动比率=(现金+交易性金融资产+应收账款+应收票据)/流动负债

(2)影响因素:影响速动比率可信度的重要因素是应收账款的变现能力。

(3)合理标准:一般认为,其合理标准是l,但也由于行业不同而有很大差别。

(4)影响因素:可动用的银行贷款指标和准备很快变现的长期资产都能增强上市公司的变现能力;未作记录的或有事项和担保责任引起的负债都会降低上市公司的变现能力。

4.或有负债

(1)含义:公司有可能发生的债务。

(2)内容:售出产品可能发生的产品质量事故赔偿、尚未解决的税额争议可能出现的不利后果、诉讼案件或经济纠纷案件可能败诉并需赔偿等。

(3)依据:企业会计准则、企业会计制度。

(4)规定:只有预计很可能发生损失并且金额能够可靠计量的或有负债,才可以在报表中予以反映,否则只需要作为报表附注予以披露。

三、营运能力分析

1.营运能力:是指公司经营管理中利用资金运营

的能力,一般通过公司资产管理比率来衡量,主要表现为资产管理及利用的效率。

2.主要指标

(1)存货周转率=营业成本/平均存货

(2)存货周转天数=360/存货周转率

(3)应收账款周转率=营业收入/平均应收账款

(4)流动资产周转率=营业收入/平均流动资产

(5)总资产周转率=营业收入/平均资产总额

3.影响因素

主要有季节性经营、大量使用分期付款结算、大量使用现金结算的销售、年末销售的大幅度增加或下降。

四、长期偿债能力

1.含义:它是指公司偿付到期长期债务的能力,通常以反映债务与资产、净资产的关系的负债比率来衡量。

2.资产负债率,计算方法是:

该指标从债权人、股东、经营者等不同角度具有不同的含义。

3.产权比率

(1)计算:

(2)含义:它反映了债权人提供的资本与股东提供的资本的相对关系,反映了公司基本财务结构是否稳定。一般来说,股东资本大于借入资本比较好,但也不能一概而论。比如,从股东来看,通胀加剧时,公司多借债可以将风险和损失转嫁给债务人:在经济繁荣时,公司多借债可以通过财务杠杆获得额外的利润;在经济萎缩时,少借债可减少利息负担和财务风险。

(3)意义:产权比率高是高风险、高报酬的财务结构;相反,则是低风险、低报酬。

4.有形资产净值债务率

(1)计算:

(2)判断:从长期偿债能力看,它越低越好。

(3)意义:更为谨慎和保守地反映了公司清算时债权人投入的资本受到股东权益的保障程度。因为该指标不考虑无形资产——商誉、商标、专利权以及非专利技术等的价值,而这些事项不一定能用来还债。

5.已获利息倍数

(1)含义:即利息保障倍数,是指公司经营业务收

益与利息费用的比率,以衡量偿付力。

(2)公式:

(3)作用:与资产负债率共同测试债权人投入资本的风险。

(4)要素:利息费用是指本期应付利息,不仅包括财务费用的利息费用,还包括计入固定资产成本的资本化利息。在我国,证券分析师一般以利润总额加财务费用来估计税息前利润。

(5)评价:要与其他公司尤其是行业平均水平进行比较,与本公司连续几年的最低值比较。

6.影响长期偿债能力的因素

(1)长期租赁:融资租赁的固定资产作为公司的固定资产入账,租赁费用作为长期负债处理;经营租赁不计入固定资产,相应的租赁费用作为当期的费用处理。

(2)担保责任:可能带来潜在的长期负债。

(3)或有项目:考虑潜在影响,取决未来发展。

五、公司盈利能力

1.概念:盈利能力是指公司赚取利润的能力。

2.因素:一般只涉及正常的营业状况,应当排除以下证券买卖等非正常项目、已经或将要停止的营业项目、重大事故或法律更改等特别项目、会计准则和财务制度变更带来的累积影响等。

3.指标

它反映了每一元钱营业收入带来的净利润,即营业收入的收益水平。

它表示每一元营业收入扣除营业成本后,有多少钱可以用于各项期间费用和形成盈利。

它表明了公司资产利用的综合效果,该指标越高,说明资产利用效率越高,说明公司在增加收入和节约资金使用等方面取得良好的效果。影响因素主要有产品价格、单位成本高低、产品产量和销售数量、资金占用量大小、资产总量、资产结构、经营管理水平等。

(4)净资产收益率:又称为净值报酬率或权益报酬率,它反映了公司所有者权益的投资报酬率,具有很强的综合性。按照《公开发行证券公司信息披露编报规则第9号——净资产收益率和每股收益的计算与披露》(2010年修订),目前我国上市公司必须计算加权平均净资产收益率。若P0为归属于公司普通股股东的净利润或扣除非经常性损益后归属于公司普通股股东的净利润;Np为归属于公司普通股股东的净利润;Eo为归属于公司普通股股东的期初净资产;Ei为报告期发行新股或债转股等新增的、归属公司普通股股东的

净资产:Ej为报告期回购或现金分红等减少的、归属于公司普通股股东的净资产;M0为报告期月份数;Mi为新增净资产次月起至报告期期末的累积月数:Mj为减少净资产次月起至报告期期末的累积月数;Ek为因为其他交易或事项引起的、归属于公司普通股股东的净资产增减变动;Mk为发生其他净资产增减变动次月起至报告期期末的累积月数。则加权平均净资产收益率(ROE)的计算式可以表示如下:

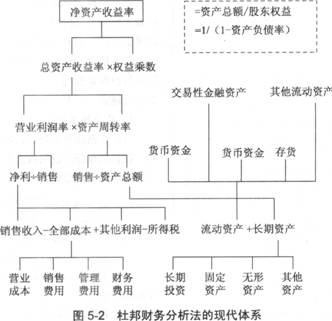

4.杜邦财务分析

(1)目的:综合评价公司盈利能力和股东权益回报水平。

(2)基本原理:它是由美国杜邦公司的经理创造出来的、分析公司盈利能力的一种非常实用和有效的手段,从评价企业绩效最具综合性和代表性的指

标——权益收益率(即净资产收益率)出发,将它分解为多项财务比率乘积,以便分析权益收益率的变动的内在原因和变动的趋势,并为公司管理层提供一幅提高公司资产管理效率和最大化股东投资回报的路线图。

(3)原始体系:

(4)现代体系:如图5-2所示。