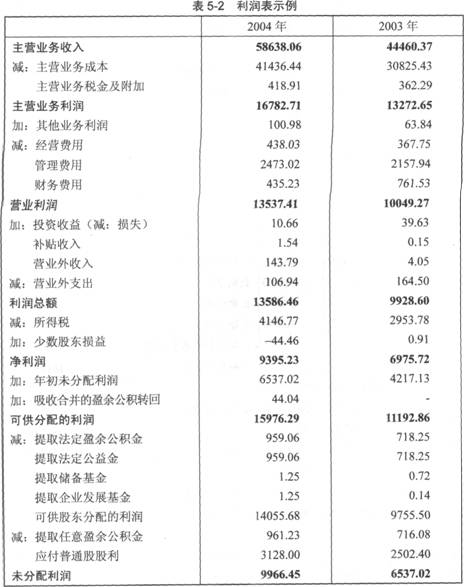

1.含义:又称收益表或损益表,是综合反映企业一定期间生产经营成果的会计报表,表明企业运用其所拥有的资产进行获利的能力。

2.内容:构成营业收入的各项要素、构成营业利润的各项要素、构成利润总额的各项要素、构成净利润的各项要素、每股收益、其他综合收益和综合收益总额。

3.格式:

净利润=收入一费用

4.编制方式:我国采取多步利润表格式。

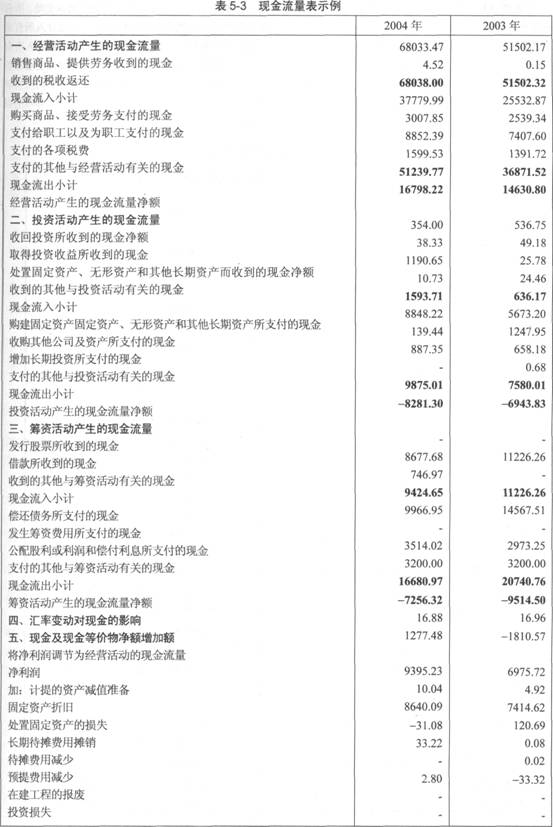

四、现金流量表

1.含义:反映本会计期内公司的经营活动、筹资活动、投资活动对现金流量影响的会计报表。

2.内容:经营活动产生的现金流量、筹资活动产生的现金流量、投资活动产生的现金流量、汇率变

动对现金及现金等价物影响、现金及现金等价物的净增加额、期末现金及现金等价物。

3.编制方式:我国采用直接法编制,但在现金流量表中还要单独按照间接法反映经营活动现金流量。

【点拨1】“现金为王”至今仍然是很多老练的企业家和财务分析师的经典理念,一个企业出现倒闭、破产等问题之前,往往是现金流先出问题。

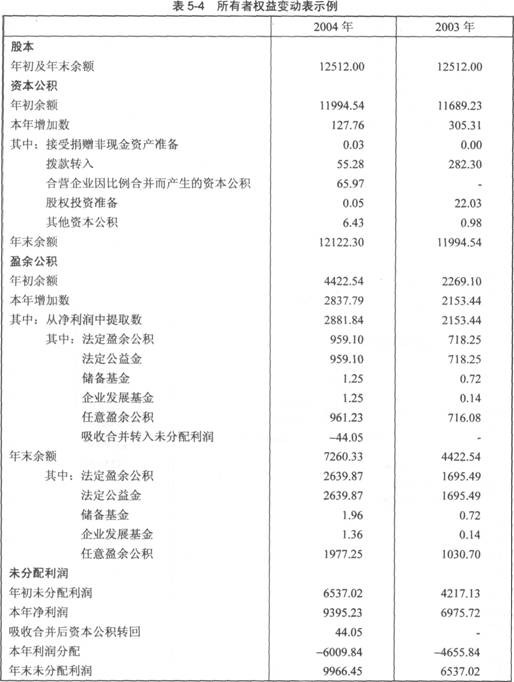

五、所有者权益变动表

1.含义:又称为股东权益变动表,它是反映公司本期内截至期末所有者权益各组成部分变动情况的报表。

2.内容:包括所有者权益总量的增减变动、所有者权益增减变动的重要结构性信息、直接计入所有者权益的利得和损失。具体包括净利润,直接计入所有者权益的利得和损失项目及总额,会计政策变更和差错更正的相应累积金额,所有者投入资本和向所有者分配利润,按规定提取盈余公积、实收资本等项的调节情况。