233网校证券从业资格考试《保荐代表人胜任能力》真题考点班课程内部资料,本节是对证券从业资格考试《财务分析》的讲解。免费试听证券从业孙婧老师真题考点班课程>>

扫描下面二维码,下载233网校APP,免费学习更多证券从业资格培训课程!

真题考点

第1讲 第一讲

孙婧老师简介:

外汇分析师,金融交易大赛评委。曾就职于证券、期货公司,熟悉各类金融产品及金融行业要求。教学过程中注重理论知识与实际工作应用的契合。

第二章 财务分析

真题考点班

说明:

一、最近三年考试真题

二、有些难度的真题

三、按精讲班讲课的章节顺序整理,方便查阅课件,查漏补缺

四、28道单选题+28道组合选择题

第一部分 单选题

(1-28题)

一、单选题

1. 某企业 2012年1月租赁了一幢场地,属于经营性租赁,租期10年,每年租金10万元,出租方给予了 2年的免租期优惠。该企业2012年没有确认租赁费用发生。不考虑其他因素,该事项的会计处理可能违背的会计基本假设为( )。( 1706)

A.会计分期 B. 持续经营

C.可比性 D. 权责发生制

【233网校答案】A

【233网校解析】在出租人提供了免租期的情况下,承租人应将租金总额在整个租赁期内,而不是在租赁期扣除免租期后的期间内进行分摊,免租期内应确认租金费用。因此题干所述事项的会计处理违背了会计分期的假设。

考点:会计基本假设

2. 下列关于存货的说法正确的是( )。( 1805)

A.企业采购原材料入库后的仓储费用不计入存货成本

B.资产负债表日,存货应按照成本和可收回金额孰低计量

C.存货跌价准备不得转回

D.按照现行会计准则,存货核算可以采用先进先出法、个别计价法、后进先出法等方法

【233网校答案】A

【233网校解析】B,按照成本与可变现净值孰低计量;C,可以转回,通过损益(资产减值损失)转回;D,现行会计准则不允许采用后进先出法确定发出存货的成本;本题 A 选项如无特别交代,按正确处理。如为在生产过程中为达到下一个生产阶段所必需的仓储费用,则应计入存货成本。

考点:存货的确认与计量

3.甲公司于2014年8月购入一台需要安装的设备,取得的增值税专用发票上注明的设备价款为500万元,增值税进项税额为85万元,取得的增值税专用发票上注明的运输费为10万元,运输途中保险费为20万,设备安装过程中,安装工人工资10万元,调试费用20万元,该设备于2014年12月31日达到可使用状态(560万)。甲公司对该设备采用双倍余额递减法计提折旧,预计使用10年,预计净残值为0,预计使用期满后发生弃置费用的现值为50万元,假定不考虑其他相关税费,2015年该设备应计提的折旧额为( )万元。【1605、1705类似】(610*20%=122)

A.108 B.118 C.120 D.122

【233网校答案】:D

【233网校解析】:2015年该设备应计提的折旧额

=(设备价款+运输费+保险费+安装工人工资+调试费用-净残值+弃置费用的现值)×双倍余额递减法下的折旧率

=(500+10+20+10+20+50)×2/10=122(万元)。

考点:固定资产的初始计量和后续折旧

4. 2016年1月8日甲公司向乙公司出售了一项专利,甲公司开出的增值税专用发票上注明的价款为20万元,增值税税额为1.2万元,款项已经收到,该专利在甲公司账面金额为21万元,累计摊销金额为5万元,已计提减值准备1万元(账面价值15万),不考虑其他因素,甲公司出售该专利权计入资产处置损益的金额为( )万元。(1709 改编)

A.0 B.5 C.4.2 D.6.2

【233网校答案】B

【233网校解析】本题无形资产销售额 20万元,账面价值 15 万元(21-5-1),应计入资产处置损益的金额为5 万元(20-15)。

考点:无形资产的处置

5.甲公司一栋对外出租的办公楼,作为投资性房地产核算,采用成本模式进行后续计量,截至 2014年 12 月 31 日,该办公楼账面原值 7000 万元,已计提折旧 200 万元,未计提减值准备(账面价值6800万),计税基础与账面价值相同。2015 年 1月 1 日,甲公司将该投资性房地产由成本模式转为公允价值模式计量,当日公允价值为 8800 万元(+2000万)。甲公司适用的所得税税率为 25%(+1500),甲公司按净利润的 10%计提法定盈余公积,不提取任意盈余公积。假定不考虑其他因素的影响,此项后续计量模式的变更,甲公司应调整 2015年期初留存收益的金额为( )万元。(1611,1705)

A.150 B.1 350 C.1 500 D.2 000

【233网校答案】C

【233网校解析】投资性房地产后续计量由成本模式转为公允价值模式的,应当作为会计政策变更处理,将计量模式变更时公允价值与账面价值的差额,调整期初留存收益。甲公司应调整 2015 年期初留存收益金额=[8800-(7000-200)]×(1-25%)=1500(万元)。

考点:投资性房地产计量模式的变更

6.企业确认的下列各项资产减值损失中,以后期间能够通过损益转回的是( )。【1706改编】

A.商誉减值准备

B.长期股权投资减值准备

C.投资性房地产减值准备

D.长期应收款坏账准备

考点:资产减值及转回

【233网校答案】:D

【233网校解析】:商誉减值准备、长期股权投资减值准备、投资性房地产减值准备不得转回,选项D正确。

7.以下不属于职工薪酬范围的是( )。【1610】

A.支付给劳务中介派遣员工的福利

B.企业租赁房屋供职工无偿居住

C.个人储蓄性养老保险

D.因解除与职工的劳动关系给予的补偿

【233网校答案】:C

【233网校解析】:个人储蓄性养老保险属于职工个人的行为,与企业无关,不属于职工薪酬核算范畴。

考点:职工薪酬的范围

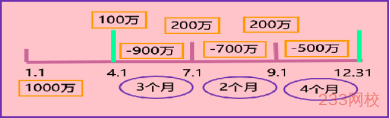

8.甲公司于2015年1月1日从银行取得了一笔专门用于自用厂房建设的长期借款,本金1 000元,年利率是12%,期限三年,每年年末付息,到期还本。工程于2015年4月1日开工建设。2015年资产支出如下:(1)4月1日支出100万元;(2)7月1日支出200万元;(3)9月1日支出200万元。闲置资金购买国债可取的0.2%的月收益。不考虑其他因素,该公司2015年借款费用资本化金额为( )万元。(1610)

A.101.4 B.77.4 C.101.8 D.77.8

分析:120*9/12-(900*3+700*2+500*4)*0.2%=77.8

【233网校答案】:D

【233网校解析】:2015年借款费用资本化金额=1000*12%*9/12-(900*0.2%*3+700*0.2%*2+500*0.2%*4)=77.8万元

考点:借款费用的计量

9.甲企业是一家大型机床制造企业,2018年12月1日与乙公签订了一项不可撤销销售合同,约定于2019年4月1日以300万元的价格向乙公司销售大型机床一台。若不能按期交货,甲企业需按照总价款的10%支付违约金(30万)。至2018年12月31日,甲企业尚未开始生产该机床。由于原料上涨等因素,甲企业预计生产该机床成本不可避免地升至320万元(损失20万)。假定不考虑其他因素。2018年12月31日,甲企业的下列处理中,正确的是( )。【1709改编】 (有标的则减值,无标的则负债)

A.确认预计负债20万元 B.确认预计负债30万元

C.确认存货跌价准备20万元 D.确认存货跌价准备30万元

【233网校答案】:A

【233网校解析】:因为标的资产不存在,所以不能确认存货跌价准备,履约发生的损失为20万元(320-300),不履约发生的损失=300*10%=30(万元),确认预计负债20万元。

考点:或有事项中亏损合同的核算

10.甲公司发行面值为100元的优先股100万份,甲公司能自主决定是否派发股息,当期未派发的股息不会累积到下一年度。该优先股具有一项强制转股条款,即当某些特定事件发生时,优先股持有方需把每股优先股转化为5股甲公司普通股,该金融工具属于( )。【1611、1709类似】

A.金融负债

B.复合金融工具

C.金融资产

D.权益工具

【233网校答案】:D

【233网校解析】:该合同符合“固定对固定”原则,因此,甲公司应该作为权益工具核算。

考点:金融资产、金融负债、权益工具的区分

——本内容来自233网校证券从业孙婧老师《保荐代表人胜任能力》真题考点班课程内部资料,版权归233网校,禁止转载,违者必究!