重点、难点讲解及典型例題

一、普通股筹资

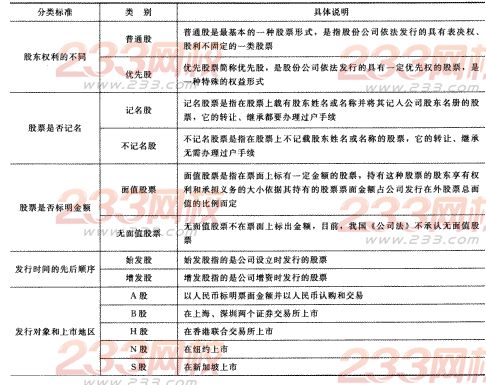

(一)股票的概念和种类(★)

1.概念

股票是指股份有限公司发行的,表示股东按其持有的股份享有权益和承担义务的可转让凭证,它可以作为买卖对象和抵押品,是资本市场主要的长期融资工具之一。股票具有两个方面的含义:(1)股票是有价证券;(2)股票是代表股东权益的证券。

2.种类

【提示】

(1)公司向发行人、国家授权投资的机构、法人发行的股票,应当为记名股票。对社会公众发行的股票,可以为记名股票,也可以为无记名股票。

(2)B股、H股、N股和S股,均是以人民币标明票面金额,以外币认购和交易。

【例題1.多选題】关于股票的以下表述中,不正确的有()。

A.我国企业发行的股票既可以是面值股票,也可以是无面值股票

B.N股在纽约上市,以美元标明票面金额并以美元认购和交易

C.股票的转让、继承需办理过户手续

D.对社会公众发行的股票,都是记名股票

【答案】ABCD

【解析】目前,我国《公司法》不承认无面值股票,因此,选项A的说法不正确。N股以人民币标明票面金额,因此选项B的说法不正确。不记名股票的转让、继承无需办理过户手续,所以,选项C的说法不正确。对社会公众发行的股票,可以为记名股票,也可以为无记名股票,所以,选项D的说法不正确。

(二)普通股的首次发行、定价与上市

1.普通股的首次发行(★)

(1)相关要求

股份的发行实行公平、公正的原则,必须同股同权、同股同利。同次发行的股票,每股的发行条件和价格应该相同。另外,发行股票还应接受国务院证券监督管理机构的管理和监督。

(2)发行方式

(3)股票的销售方式

【例題2•单选題】股票的销售方式有自销和委托销售两种,下列关于自销方式的表述中,正确的是()。

A.可以节省发行费用

B.发行公司会损失部分溢价

C.发行公司不必承担发行风险

D.发行公司不能直接控制发行过程

【答案】A

【解析】自销方式是指发行公司直接将股票销售给认购者。这种销售方式可由发行公司直接控制发行过程,实现发行意图,并可以节省发行费用,但往往筹资时间长,发行公司要承担全部发行风险。在委托销售方式下,发行公司不能直接控制发行过程。其中,在包销方式下股票以较低的价格出售给承销商,发行公司会损失部分溢价,但发行公司不必承担发行风险。

2.普通股发行定价(★★)

【例題3•单选題】甲公司今年年初普通股股数为1000万股,准备在4月30日增发300万股。假设发行当年预测属于普通股的净利润为600万,发行市盈率为12,按照加权平均法确定每股收益,那么按照市盈率法确定的发行价格应为()元。

A.5.54B.6.8C.4D.6

【答案】D

【解析】每股收益=600/[1000+300×(12-4)/12]=0.5(元),股票发行价格=0.5×12=6(元)。

3.股票上市(★)

(1)目的:①资本大众化,分散风险;②提髙股票的变现力;③便于筹措新资金;④提高公司知名度,吸引更多顾客;⑤便于确定公司价值。

(2)对公司不利之处:①公司将负担较高的信息披露成本;②各种信息公开的要求可能会暴露公司的商业秘密;③股价有时会歪曲公司的实际状况,丑化公司声誉;④可能会分散公司的控制权,造成管理上的困难。

(三)股权再融资(★★★)

1.配股

配股是指向原普通股股东按其持股比例,以低于市价的某一特定价格配售一定数量新发行股票的融资行为。

【例題4•单选題】A公司拟采用配股的方式进行融资。以该公司20×1年12月31日总股数3000万股为基数,每10股配3股。配股说明书公布之前20个交易日平均股价为15元/股,配股价格为10元/股。假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,则配股除权价格和配股权的价值分别为()。

A.13.85元/股、1.06元

B.13.85元/股、1.16元

C.13.55元/股、1.16元

D.13.55元/股、1.06元

【答案】B

【解析】配股除权价格=(3000×15+3000/10×3×10)/(3000+3000/10×3)=13.85(元/股);配股权的价值=(13.85-10)/(10/3)=1.16(元)。

【提示】

(1)配股权价值=(配股后股票价格一配股价格)/购买一股新股所需要的配股权数-(配股后股票价格一配股价格)/购买一股新股所需要的原股数

(2)配股除权价格=(配股前股票市值+配股价格×配股数量)/(配股前的股数+配股数量)=(配股前股票市值+配股融资额)/配股后的股数

(3)配股后股票价格=配股后股票市值/配股后的股数=(配股前股票市值+普通股市场价值增加)/配股后的股数,在不考虑新募集投资的净现值引起的企业价值变化的情况下,配股融资额二普通股市场价值增加额,配股后股票价格二配股除权价格。

2.增发新股

3.股权再融资对企业的影响

【提示】虽然权益资本成本高于债务资本成本,股权再融资会提高权益资本比例,但是股权再融资不一定会提高企业的加权平均资本成本。因为如果股权再融资有助于企业目标资本结构的实现,增强企业的财务稳健性,降低债务的违约风险,就会在一定程度上降低企业的加权平均资本成本。

【例题5.单选題】下列关于股权再融资的表述中,不正确的是(

A.股权再融资的方式包括向现有股东配股和增发新股融资

B.配股一般采用网上定价发行的方式,配股价格由主承销商和发行人协商确定

C.公开增发有特定的发行对象,而首次公开发行没有特定的发行对象

D.在企业运营及盈利状况不变的情况下,采用股权再融资的形式筹集资金会降低企业的财务杠杆水平,并降低净资产收益率

【答案】C

【解析】公开增发和首次公开发行一样,没有特定的发行对象,股票市场上的投资者均可以认购。所以

选项C的说法不正确。

(四)普通股融资的特点(★★★)

优点:(1)没有固定利息负担;(2)没有固定到期日;(3)筹资风险小;(4)能增加公司的信誉;(5)筹资限制较少;(6)容易吸收资金。

缺点:(1)资本成本较高;(2)可能会分散公司的控制权;(3)如果股票上市,承担较高的信息披露成本,也增加了保护商业秘密的难度;(4)股票上市会增加公司被收购的风险;(5)可能会引起股价的下跌。