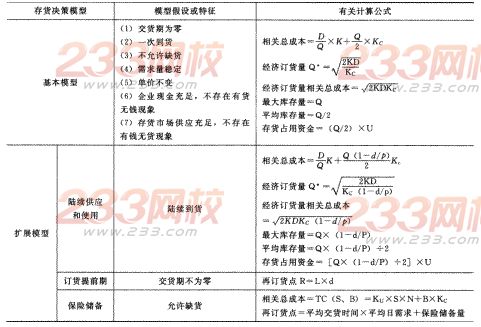

七、存货决策(★★★)

(一)储备存货的有关成本

【提示】

(1)存货变动储存成本中包括存货占用资金的应计利息、存货的破损和变貭损失、存货的保险费用等,因此,如果考虑了存货变动储存成本,就不必再考虑存货占用资金的应计利息;

(2)由于保险储备量是备用的,在正常情况下不会被耗用,所以,计算平均库存量时,简化处理,直接加上保险储备量,而不是加上保险储备量的一半;

(3)储备存货的总成本=取得成本+储存成本+缺货成本。

(二)存货决策

【提示】

(1)基本模型中,经济订货量相关总成本=经济订货量×K。;陆续供应和使用模型中,经济订货量相关总成本=经济订货量×KC×(1-d/P),

(2)提前订货仅仅意味着库存量没有达到零时就发出订货单(此时的库存量称为再订货点),对每次订货量并无影响(不影响经济订货量),也不会影响订货次数和订货间隔时间(订货周期)。

(3)存货陆续供应和使用的经济订货量模型,还可用于自制和外购的选择决策;

(4)最佳保险储备量的确定方法是:首先计算不同保险储备量下的总成本TC(S、B);然后选择总成本最低的保险储备量。

【例題7•多选題】在存货经济订货量基本模型中,导致经济订货量增加的因素有()。

A.存货年需要量增加

B.每次订货的变动成本增加

C.存货单位变动储存成本提高

D.存货单位变动储存成本降低

【答案】ABD

【解析】在基本模型中,经济订货量=(2×每次订货的变动成本×存货年需要量/存货单位变动储存成本)开方,可以看出经济订货量与每次订货的变动成本、存货年需要量同向变动,与存货单位变动储存成本反向变动。

本章小结

本章的主要内容包括流动资产的投资政策、现金的收支管理、最佳现金持有量的确定方法(成本分析模式、存货模式、随机模式)、应收账款的相关成本、信用期决策和现金折扣决策、存货经济订货批量的确定、最小相关总成本的计算、保险储备量的确定等等。相对来说,本章的难度不大,但考题的分值却较大,因此需要好好掌握计算公式,争取做到考试时不丢分。