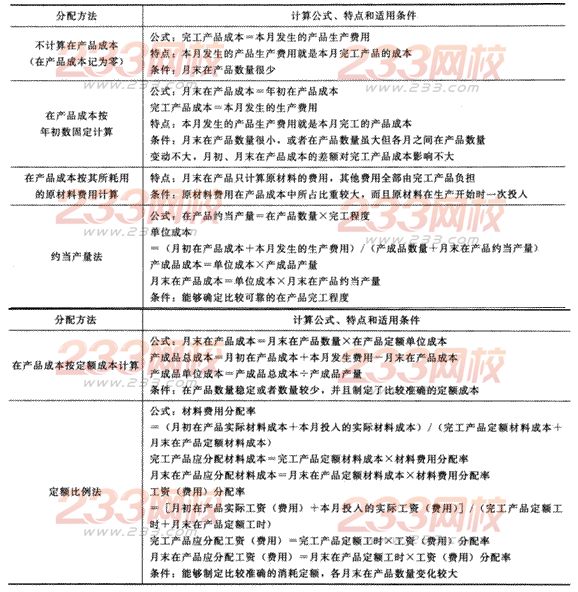

三、完工产品和在产品的成本分配(★★★)

【补充说明】

1.“在产品成本按年初数固定计算”法中,“完工产品成本=本月发生的生产费用”这个等式对于12月份并不成立,原因是年终时,要根据实际盘点的在产品数量,重新调整计算12月末的在产品成本。也就是说,12月初的在产品成本(等于年初固定数)不等于12月末的在产品成本。

2.对于约当产量法的补充说明:

(1)分配工资、福利费和制造费用完工程度的计算公式如下:

某道工序完工程度=(前面各道工序定额工时之和+本道工序定额工时×50%)/产品定额工时×100%

(2)分配原材料完工程度的计算,视原材料的投人方式不同而定。

①生产开始时一次投入:

每件在产品无论完工程度如何,都应和每件完工产品同样负担材料费用,即在产品的原材料完工程度为100%。

②原材料陆续投人:

各工序陆续投入,投料程度与工时投入进度一致:

某工序在产品完工程度=(前面各工序的累计定额工时+本工序定额工时×50%)/产品定额工时×100%

随加工进度分工序投入,但在每一道工序开始时一次投入:

某工序在产品完工程度=本工序累计材料消耗定额/产品材料的消耗定额×100%

随加工进度陆续投人,其投料程度与工时投入进度不一致:

某工序在产品完工程度=(前面各工序的累计材料消耗定额+本工序材料消耗定额×50%)/产品材料消耗定额×100%

【提示】计算本工序的在产品完工程度时,由于对前面工序而言本工序的在产品已完工,所以前面各工序的“累计定额工时”和“累计材料消耗定额”按100%计算;因本工序的在产品尚在本工序加工中,所以对于“本工序工时定额”和“本工序材料消耗定额”不能按照100%计算,为了简化一般按50%计算,如果有实际完工程度,应按实际数来确定。

【例題2•单选題】甲产品生产需经过两道工序进行,第一道工序定额工时4小时,第二道工序定额工时6小时。期末,甲产品在第一道工序的在产品为60件,在第二道工序的在产品为30件。作为分配计算在产品加工成本(不含原材料成本)的依据,其期末在产品约当产量为()件。

A.33B.36C.30D.42

【答案】A

【解析】第一道工序完工程度=(4×50%)/(4+6)×100%=20%,第二道工序完工程度=(4+6×50%)/(4+6)×100%=70%,期末在产品约当产量=60×20%+30×70%=33(件)。

【例題3.计算題】某企业只生产乙产品,原材料在生产开始时一次投入,产品成本中原材料费用所占比重很大,月末在产品按所耗原材料费用计价。5月初在产品费用2800元。5月份生产费用:原材料12200元,燃料和动力费用4000元,工资和福利费2800元,制造费用800元。本月完工产品400件,月末在产品200件。

要求:

(1)分配计算乙产品完工产品成本和月末在产品成本;

(2)登记乙产品成本明细账。

【答案】

(1)因为原材料在生产开始时一次投入,所以

乙产品原材料费用分配率=(2800+12200)+(400+200)=25(元/件)

乙产品本月完工产品原材料=400×25=10000(元)

乙产品月末在产品原材料=200×25=5000(元)

乙产品完工产品成本=10000+4000+2800+800=17600(元)

由于月末在产品按所耗原材料费用计价,所以月末在产品成本=月末在产品原材料成本=5000(元)

(2)乙产品成本明细账

××年5月金额单位:元

【提示】在产品成本按所耗原材料费用计算时,在产品可以只计算原材料费用,其他费用全部由完工产品负担。所以,上述表格中月初在产品和月末在产品的成本项目中,只有原材料项目的数据不是零,其他成本项目的数据都是零,因此,表中的其他项目的数据存在另一个特点,即本月生产费用=完工产品成本。