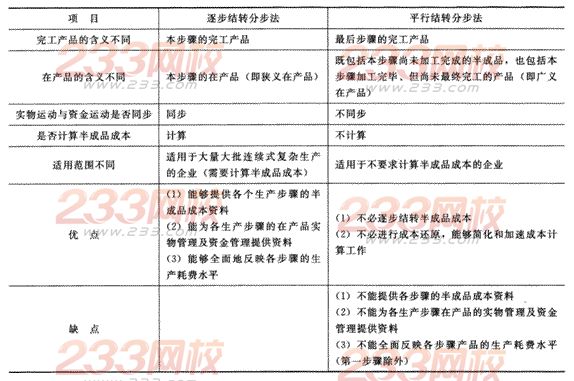

六、逐步结转分步法与平行结转分步法(★★★)

(一)逐步结转分步法与平行结转分步法的区别

【例題5.单选題】关于产品成本计算的分步法,下列说法不正确的是()。

A.逐步结转分步法适用于大量大批连续式复杂生产的企业

B.逐步结转分步法能提供各个生产步骤的半成品成本资料,但是成本结转工作量较大

C.平行结转分步法能够直接提供按原始成本项目反映的产成品成本资料,可以全面反映各个步骤的生产耗费水平

D.平行结转分步法下各个步驟的完工产品数量相等,都等于本期最终完工的产成品数量【答案】C

【解析】采用平行结转分步法,各生产步骤的产品成本不包括所耗半成品费用,因而不能全面地反映各个步骤的生产耗费水平(第一步骤除外)。

(二)成本还原

1.目的:真实地反映产品成本中直接材料、直接人工费以及制造费用的比例关系。

2.适用:逐步综合结转分步法

3.原因:逐步综合结转分步法下,要结转半成品成本,上一步骤的半成品是下一步骤的“直接材料”,下一步骤的“直接材料”成本中不仅仅包括真正的原材料成本,还包括上一步骤的直接人工费和制造费用,由此导致最后一步的产品成本计算单中的“直接材料”名不副实,最后一步的产品成本计算单中的数据不能真实地反映产品成本中直接材料、直接人工费以及制造费用的比例关系。

4.方法:把最后一步的产品成本计算单中的“直接材料”的数据(一般按照前一步骤完工半成品的成本构成比例)逐步还原,直至把其中包括的直接材料、直接人工费和制造费用完全分离开。

(三)关于平行结转分步法的特殊说明

1.关于“完工产品”

在平行结转分步法中,在分配费用时,“完工产品”指的是企业“最终完工的产成品”。一般情况下,不同步骤的“完工产品”的数量是相同的。

2.关于“在产品”

在平行结转分步法中,在分配费用时,某个步骤的“在产品”指的是“广义在产品”,包括该步骤尚未加工完成的在产品(称为该步骤的狭义在产品)和该步骤已完工但尚未最终完成的产品(即后面各步骤的狭义在产品)。换句话说,凡是该步骤“参与”了加工,但还未最终完工形成产成品的,都属于该步骤的“广义在产品”。

3.关于约当产量

在平行结转分步法中,计算某步骤的广义在产品的约当产量时,实际上计算的是“约当该步骤完工产品”的数量,由于后面步骤的狭义在产品耗用的是该步骤的完工产品,所以,计算该步骤的广义在产品的约当产量时,对于后面步骤的狭义在产品的数量,不用乘以其所在步骤的完工程度。用公式表示如下:

某步骤月末(广义)在产品约当产量

=该步骤月末狭义在产品数量×在产品完工程度+(以后各步骤月末狭义在产品数量×每件狭义在产品耗用的该步骤的完工半成品的数量)之和

假设共计有三个车间,月末时第一车间的在产品为80件(相对于本步骤的完工程度为60%),第二车间的在产品为50件(相对于本步骤的完工程度为40%),第三车间的在产品为20件,每件第二车间的在产品耗用2件第一车间的完工半成品,每件第三车间的在产品耗用3件第二车间的完工半成品,则月末时:

第一车间的广义在产品的约当产量=80×60%+50×2+20×2×3=268(件)

第二车间的广义在产品的约当产量=50×40%+20×3=80(件)

本章小结

本章主要介绍了成本的一般概念和分类、生产费用和辅助生产费用的归集和分配方法、完工产品和在产品的成本分配及产品成本的计算方法。其中辅助生产费用的分配方法应重点掌握直接分配法和交互分配法;完工产品和在产品的成本分配应重点掌握约当产量法和定额比例法;产品成本计算的方法应重点掌握各种方法的适用情况以及分步法中的逐步综合结转分步法和平行结转分步法。另外,还有必要掌握成本还原的原理和方法。